![]()

氢媒工厂

氢媒工厂因崔永元的一条微博爆料,6月4日,华谊兄弟跌停收盘

因崔永元的一条微博爆料,6月4日,华谊兄弟跌停收盘,市值一天缩水近23亿元。同时,与2015年6月12日创下的最高价64.45元相比,华谊的市值累计蒸发了686.13亿元,创三年来股价新低。

一路暴跌的原因众多非一,比如爆料带来的监管审查力度、华谊自身磕磕绊绊的去电影化备受质疑等等。然而,在氢媒工场看来,让华谊如此不堪一击的,是其明星资本化的玩法,以及背后虚高的商誉。

1、为兄弟打钱?为金钱打赌?

从2013年收购浙江常升开始,华谊就通过与冯小刚、张国立、李晨、冯绍峰等明星之间的多桩豪华并购赌局,引发关注。而其中最为奇葩的,当属以下这两个例子。

2015年,华谊以10.8亿元的估值收购东阳浩瀚(其明星股东包括李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫共持有目标公司85%的股权),这是一家仅仅成立一天的公司,华谊便以7.56亿元收购其70%的股份,开创了成立时间最短被收购的记录。而赌局也自此产生:东阳浩瀚五年内每年净利润9000万和15%的年增长,不足部分需自掏腰包补上。

无独有偶,同年华谊又同样的方式,以15亿元的估值收购东阳美拉(股东为冯小刚、陆国强)70%股份,作价10.5亿元。彼时 这家公司账面总资产仅为13,600元,净资产值为-5,500元,缔造了最小规模公司被巨资购并的神话。

“本次投资的交易价格是依据老股东承诺的目标公司2016年度经审计税后净利润的15倍为公司的估值。”华谊在当时的收购公告中这样阐述收购的定价标准。

几乎同样的赌局也落在了东阳美拉头上,以其当时业绩,2016年度度经审计的税后净利润不低于1亿元,自2017年度起至2020年12月31日,需每年在上一年度承诺的净利润目标基础上增长15%。若未能完成该目标,冯小刚将以现金补足差额。

这种用资本深度绑定明星的做法,后来也有人称之为明星资本化。

净资产值还是负数就被10亿估值收购?朋友戏称华谊老板王氏兄弟跟冯小刚等明星私交甚好,华谊兄弟这是为兄弟打钱啊。

简单计算一下发现这么说似乎有点道理,根据已有的合同条件:华谊兄弟收购明星公司的对价是7.56亿,而东阳浩瀚5年承诺业绩全部兑现的合计数则为6.06亿,所以,华谊兄弟的此项购并会亏损1.5亿元。华谊兄弟收购明星导演的对价是10.5亿,而东阳美拉的承诺业绩5年合计数则为6.74亿,所以,华谊兄弟的此项购并因此而亏损3.76亿元。

如此明显的亏本生意,华谊还心甘情愿买买买?真可谓“情与义,值千金”。

2、商誉成黑箱,内藏多大泡沫?

所谓商誉,即“公司收购资产时支付对价与标的净资产公允价值之间的差额”,值得注意的是,商誉只在企业合并中产生。比如,企业A收购企业B,B的净资产公允价值为2亿,但是A却花了5亿收购,那么相减得到的3亿元,就是商誉。

定义看似简单,但即使在强调严谨性的审计中,商誉也存在大量BUG。一位知名互联网企业审计人员告诉氢媒工场,在实操过程中,商誉有点像一个大“黑洞”,一来有比较大的操纵的空间,二来操作起来相当隐蔽,现有审计准则基本无法准确核实。

换而言之,商誉可以是一家大企业展示财技的黑箱。

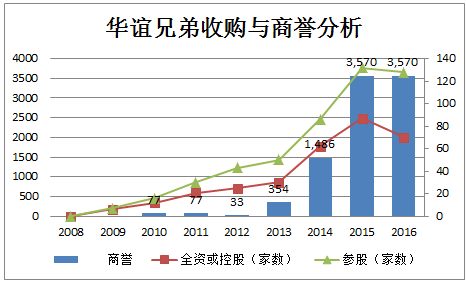

回到华谊的话题上来。华谊自上市以来就开启了买买买的模式,商誉自然随之增加——不仅仅绝对金额有大幅度的增加,而且,商誉在总资产中的占比也有较大幅度的提升。

从2013年到2015年整个创业板的并购浪潮之中,华谊兄弟先后以类似的业绩对赌方式,高溢价地收购了浙江常升70%的股权、银汉科技50.88%的股权、东阳浩瀚70%的股权。加上东阳美拉,四起并购华谊兄弟合计耗资27.3亿元,获得商誉总计超过25亿元。

华谊上市前是0商誉,到2016年度末,商誉资产高达35.7亿,占总资产的17.98%。

东阳浩瀚与东阳美拉是其中的奇葩,与收购金额相比,这两家公司的帐面净资产接近于0。华谊以高溢价的方式收购二者,并将所支付的溢价列为商誉资产,如前文所言就像把钱豪爽地打给了兄弟,却把后果扔进了黑洞。

然而,正如当质量达到极至时黑洞也会将吞下的物质一并吐出一样,巨额的商誉只会增加公司未来经营风险,而未必能够带来长期的收益。最直接的风险就有两个:

一是:高溢价本身的合理性存疑。众所周知明星的热度、粉丝、流量本就无法精确计算,那么高额估值是否合理就见仁见智了。而华谊采用的方式更为奇葩,它采用的是“依据明星股东承诺”的税后净利润予以估值。承诺业绩也能作为估值依据?真令人大开眼界。

二是:商誉减值的风险。有众多明星股东的东阳浩瀚常在业绩达标线的边缘徘徊。其业绩承诺期5年,2015年实现税后净利润9000万元,此后逐年递增15%,2015年和2016年,东阳浩瀚净利润分别为5112万元和1.01亿元。虽然业绩不达标的明星公司将由明星自掏腰包补足差额,但由此带来明星公司价值重估,对华谊的净利润的影响将被无限放大。当东阳浩瀚与美拉传媒的业绩承诺期满,华谊将会面临巨额的商誉减值。

此外,对《手机2》寄予厚望的冯小刚,原本可以凭借IP与流量明星捞一笔,却不料碰上了实话实说的崔永元。如此来看,这一年业绩是否能达标,也如悬在冯导头上的KPI。

3、写在最后:

明星资本化的玩法估值虚高、业绩达标导致商誉减值风险巨大,华谊自身本就内忧不断。

崔永元一条微博让华谊市值一天缩水近23亿,本就是为其市值脱水的过程。