![]()

零售商业评论

零售商业评论无人零售这两年经历了快速爆发,到迅速降温的过程。但无人售货机,或许它更能适配于当下的环境,蔓延生长。

有的火山在爆发时震撼无比,然后在短期时间后,又进入无休止的休眠期。

正如当下的无人零售。

无人零售这两年经历了快速爆发,到迅速降温的过程。

2017年,这座火山是无人货架。到去年底,随着京东到家GO的无人货架业务撤退,标志着这一火山口彻底的停歇。

而大家又把目标瞄向了另一座火山,无人便利店。但这座火山似乎又还没到爆发的顶峰期。目前来看,都还在试验性阶段,短期内仍很难大规模扩张。

但还有一座跃跃欲喷的火山,那就是无人售货机(自动售货机)。或许它更能适配于当下的环境,蔓延生长。

无人货架大败走敌不过人性的贪婪

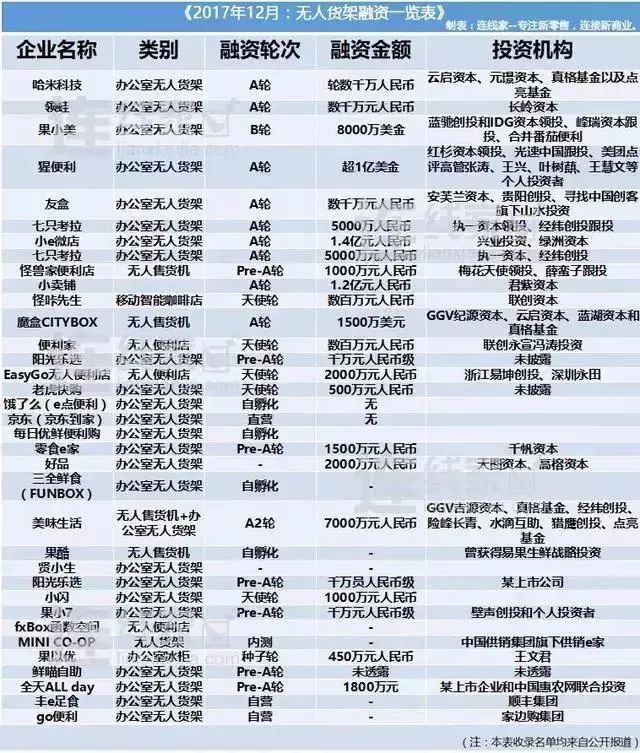

2017年的新零售环境,冒出了很多新物种,其中有一个,在短短一年时间就经历了大起大落。它就是“无人货架”。

“无人货架”可谓是坐上了风口的过山车。2017年,这条赛道在短短的半年内,就涌入了超过50家的创业公司,顶级的投资机构包括IDG、红杉、真格基金、经纬创投、蓝驰创投等,其他一二线投行也纷纷入局,最火爆的时候,投资机构都不看公司,基本上是这个领域的都抢着投。而不少创始人也根本不看投资意向书,谁的钱快,就把融资份额给谁。短短两个月,无人货架领域公开的融资金额迅速超过25亿元。

重点说下无人货架带头的两家,猩便利和果小美。

猩便利在2017年9月底,点位就已突破一万个,整个过程只用了三个月,到2018年1月,猩便利的点位突破了三万个。当时,猩便利联合创始人司江华还表示,哪一家无人货架公司率先达到30万个左右点位的体量,基本上就能占据绝对优势。

再看果小美,当时的目标是2018年覆盖100万个点位,也就是平均每个月要铺点8.1万个,平均一天要铺点2712个。

这波无人货架风,在事后也被称为:点位之争。

为什么这么说?因为大家看到了一个貌似成立的商业模式,成本极低,且复制很快(只要拼命铺货架)。大家却忽略了这个模式背后的东西。这就是互联网人干零售最大的弊端。求流量,却没有抓零售内核。

这个火山爆发时,确实有点惊人。然而好景不长,在去年底的时候,这波风就急剧下滑,不少先头部队已经倒闭或摇摇欲坠。猩便利爆出大量裁员,用点心吧在7月关停,而上线仅4个月的“GOGO小超”也在2018年初停止了运营。

而后,果小美创始人兼CEO阎利珉表示:“果小美早已放弃无人货架业务,现在正在做线上电商。”

再到2018年底,京东到家暂停无人货柜项目“京东到家 Go”。标志着无人货架这个火山口彻底凉凉了。

我们回过头来看。

无人货架看似进入门槛低,其成本实际并不低,全靠烧钱海量铺设。据我们所知,无人货架的玩家几乎都处于亏损状态。

无人货架败局的最大原因,就是低估了人性的贪婪。

看个数据,无人货架的货损率高达50%,甚至有些网点到了70%-80%,也就是说,基本都是白送。消费者远没有大家想象的那么自觉。

当然,大多数玩家都花心思在点位上,并没有在运营上深耕下功夫。比如货架上的货品太少了,经常缺货,很难做到及时补货等。

目前来看,并非无人货架模式本身,而是市场大环境的不成熟。就如淘宝出来,一定要配套支付宝一样。这是解决交易的信任问题。无人货架亦如此。

而资本的助推,让它爆发,但也加速了它的灭亡。也许放慢一点,不是在点位之争,而是重运营,或许是另一个局面。

但我们能感知到,它仍会再度爆发,因为市场有需要。时间问题,我们可以再等着看。

大多数是“伪无人”无人便利店的路漫漫

几乎与无人货架同时爆发的还有无人便利店。资本在这条赛道上,也一直不乏热度。

2018年初,缤果盒子完成5.1亿元B轮融资。

简24宣布A轮融资,金额为千万美元级别。

去年中,Today宣布完成3亿元B+轮融资,估值超30亿元。仅半年时间,Today便利店融资金额超5亿元。

“F5未来商店”完成1200万人民币B轮融资,投资方为创大资本、TCL资本。

...

除了早期的参与者,在这条赛道上,一直不乏新进的搅局者,而且很多是巨头在参与。全家、711、京客隆都在涉足无人便利店。

但无人便利店到底处在一个怎样的市场发展阶段?我们认为还是试验期。

只不过有些玩家迫于资金及资本的压力,要着急变现,在市场并未成熟的情况下,就大举招商加盟,有“割韭菜”的嫌疑。资本需要有耐心做长期投入,这条赛道绝不是短期收益,玩家也要有心理准备。

我们此前走访了很多市场上代表的无人便利店。大多数无人便利店从进门到结账整个体验都很不舒服,这个流程看似在手机上完成,其实费时费劲。最重要的是,产品普遍比边上的便利店还要贵。因为有些用FRID码,不仅成本高,而且还要人工一个个商品对应贴上。

有些技术已经走在前头的,虽然实现人脸识别进场,即拿即走。消费者感知上虽然方便了,但最大的问题,背后运营的人工力量和成本还是非常大。一个小小的无人便利店要装几十个摄像头。商品感应各细节点容易出错,这就需要大量的人力在后面做工作。

所以,为什么说目前的无人便利店很多还是“伪无人”。因为技术目前还没法从根本上做到“降本增效”。哪怕亚马逊都还没能突破。

从长远来看,一定有大规模扩张那天,但绝不是现在。这条路还刚刚开始。

远未饱和的市场无人售货机或将爆发

无人售货机的市场在国内一直被低估。

我们先来看组数据:

日本目前自动售货机与人口比例大概1:25,算下来,也就是大约每25个日本人就拥有一台自动售货机。在美国的比例大概是1:60,但国内的比例目前是1:4500。

我们以日本为例。

所有能装的东西都能装进了自动售卖机。例如,洗发水、沐浴露、咖喱饭、关东煮、章鱼小丸子以及一些XX杂志。据不完全统计,日本售货机数量超过500万台,然后有数据称500万中约有250万台是饮料机。

再回过头来看国内市场。

目前我国约有90%的自助售货机管理主要由自助售货机运营商运营,其余10%自助售货机由饮料品牌商或者由某些使用者自行运营。全国性的运营商仅有10家左右:友宝、米源、银海之星、苏州乐美、广州富宏等。

可见,无人售货机在国内的市场还远未饱和。这座火山在我们看来,才是真正即将喷发的大火山。

这两年时间,也涌入了大批的参赛者。再加上此前无人货架转型过来的一批,可谓的热闹一堂。

除了市场的大需求之外,我们前面提到,无人货架有消费场景,却抵不过高货损率。那么无人售货机能很好的解决。一般货损在0.8%以下。

但有三点仍是非常很受考验的。1、因为消费习性的培养需要一个过程。大多数人还没形成无人售货机购买产品的习惯。这个可能需要时间。2、无人售货机成本仍然居高,导致扩张缓慢。这点是完全比不上无人货架的。3、精细运营难度大。不同于门店的便利店,运营商和品牌商的利益链也是成败关键。这点可以参考日本、美国的无人售货机的运营模式。

「零售商业评论」认为,无论是无人货架、无人便利店,还是无人售货机,首先出发点还是触点思维。怎么理解?消费者要的是便捷,最少的时间及资金成本,买到便利商品。国内的便利店密度覆盖还非常小,网点增加将是未来10-20年的便利零售主旋律。那么何种业态最能“降本增效”,就能快速赢得市场。