![]()

氢媒工厂

氢媒工厂游戏业务环比微跌和电商业务增速创新低,对于这两项业务占网易营收近九成的现实来看,可以说是喜忧参半。

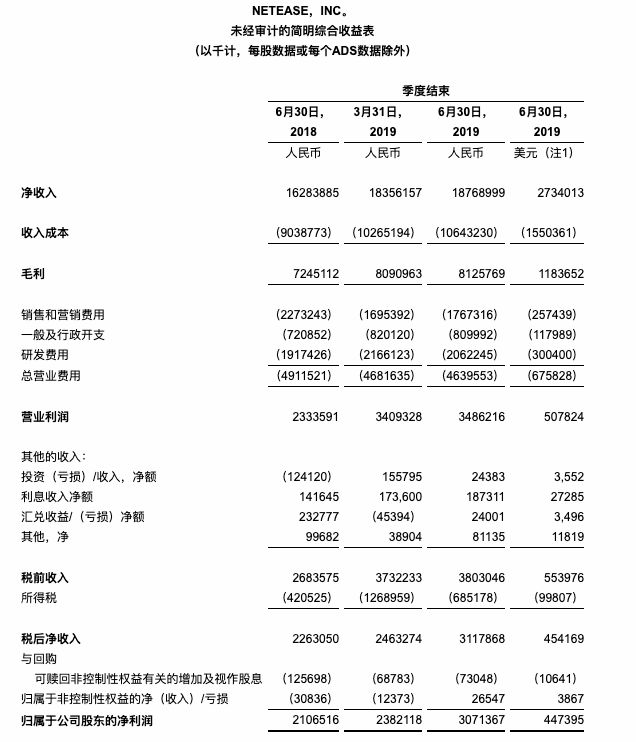

网易在2019年第二季度录得稳定增长,净收入和毛利增长超过10%,主要归功于在线游戏和电商业务的推动。

8月8日,中概股公司网易发布2019年第二季度财报,营收187.7亿元,同比增加15.3%,净利润30.7亿元,同比增长45.8%。

从各业务线营收来看,在线游戏服务收入114.3亿元,同比增长13.6%,继续保持百亿量级收入,占总营收比重超六成;电商业务收入52.4亿元,同比增长20%;广告服务净收入5.8亿元,同比下降8.3%;创新及其他业务净收入为15亿元,同比增长23.2%。

网易CEO丁磊表示,在网易业务稳健发展的支持下,董事会批准了二季度股利为每股美国存托凭证1.04美元。

1、游戏营收占比超六成

尽管游戏业务营收同比增长13.6%,继续保持着百亿量级收入,但从环比来看,网易游戏业务净收入环比微跌4%。

据悉,财报期间中国已经放宽了新游戏批准的限制,网易已经最大化推动其游戏产品的组合多元化,共推出了几款手机游戏并加快了即将推出的游戏的开发速度。

不过财报期内,其国内游戏业务表现一般,在财报中网易仅提到了期间国内推出了几款新游戏,更多的笔墨在于描述其游戏出海,以及收购国外游戏工作室以提高其游戏研发能力。

主要是网易游戏在国内增长逐渐见顶,因此网易把中心放在向海外市场扩张,特别是日本,其手机游戏《荒野行动》是最畅销游戏之一。

网易游戏近年来的一大业务亮点是出海,据App Annie发布的中国游戏发行商出海收入排行榜显示,网易名列前茅。今年上半年,海外游戏用户支出排行榜显示,网易出品的吃鸡类手机游戏《荒野行动》排名第二位。

网易游戏二季度的毛利率为63.1%,相比上季度和2018年二季度有所下滑。网易称,毛利率环比下降和同比下降主要是由于特许手机游戏的特许权使用费和收入分成费用增加。

2、电商业务成营收新引擎

二季度,网易电商业务收入52.4亿元,占总营收比重为28%,同比增长20.2%,毛利率为10.9%,在上季度电商营首次出现环比下滑后,本季度重新出现回升,环比上涨约8%。

不过,其同比增速持续放缓,二季度同比增长20.2%是其电商业务在2017年四季度开始单独分拆之后同比增速最低的一个季度。

二季度,网易电子商务业务毛利率为10.9%,上一季度和2018年第二季度分别为10.2%和10.1%。网易表示,毛利率环比增长和同比增长主要是由于考拉和严选的销量增加以及采购和运营流程不断的改善。

值得关注的是,对于其电商业务,网易表示电商业务发展的新思路,是不盲目烧钱,从关注增速到关注盈利的自造血发展模式。

3、年初至今股价下跌超8%

网易此次187.69亿元的营收,低于分析师预估的189.7亿元人民币,营收增长仅15.3%,也创下了2018年二季度以来的新低。

游戏业务环比微跌和电商业务增速创新低,对于这两项业务占网易营收近九成的现实来看,可以说是喜忧参半。

实际上,自今年年初以来,网易股价已小幅下跌超过8%,而过去12个月以来则下跌了17%。