![]()

金融圈女神经

金融圈女神经内部文化的开放、自我认同和反思,才是面对困难时最大的韧性所在。

曲艳丽 | 文

“灵兽(误)零售之王”招商银行在8月24日发布了2019年半年报。

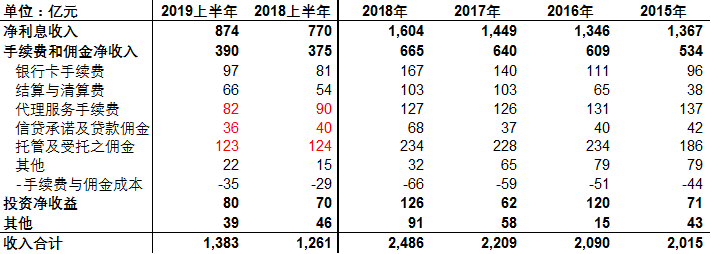

收入同比增长9.6%达到1383亿元。

其中:净利息收入874亿,同比增长13.5%;

净手续费及佣金收入390亿,同比增长4.0%;

其他收入119亿,同比增长2.2%。

净利润506亿元,同比增长13.1%。

平均总资产收益率ROA、平均净资产收益率ROE分别为1.45%、19.47%,同比分别提高0.06个百分点、减少0.14个百分点。

资产总额达到71932亿元,较上年末增长6.6%。

不良贷款总额532亿元,较上年末减少3.8亿元,不良率1.23%,较上年末下降0.13个百分点。

不良贷款拨备覆盖率达394%。

银行是一门怎样的生意?

本质上说,资本中介。即以存款等吸收资金、再以贷款等出借资金,从而赚取利差及手续费。

存款,在银行账面上却体现为“负债”,而贷款体现为“资产”。

于是,银行的核心竞争力,就是:低成本的“负债”、高收益的“资产”及风控能力。

1

负债

招商银行的负债端,即存款,以各类存款、同业存放、债券等为主体。

且看公司存款,资金成本1.7%,而去年此时是1.67%。

而零售客户存款,资金成本1.53%,而去年此时是1.43%。

比较明显的是:负债端(存款)的成本在上升。

背后的原因是银行间竞争加剧,揽储的难度在不断加大。

招商银行以零售著称,个人存款比例远高于同行,但恐依然难敌资金成本的上升压力。

更有意思的是:零售端定期存款的增速又远高于活期,达37%。这说明,居民/企业持有活期存款的比例不断下降,要么存定期、要么买理财产品。老百姓是越来越精明了。

当然也有好的一面。

随着降准,同业拆借成本降至2.34%,而去年同期是2.86%。应付债券降至3.7%,去年同期4.3%。向央行借款成本降至3.08%,去年同期是3.13%。

于是,招商银行的综合资金成本反而降至1.89%,去年同期是1.9%。

只是,这种资金成本的下降,很可能是不可持续的。

究其根本,各类存款才是招商银行资金来源的大头,而银行间的争夺正在白热化。

2

资产

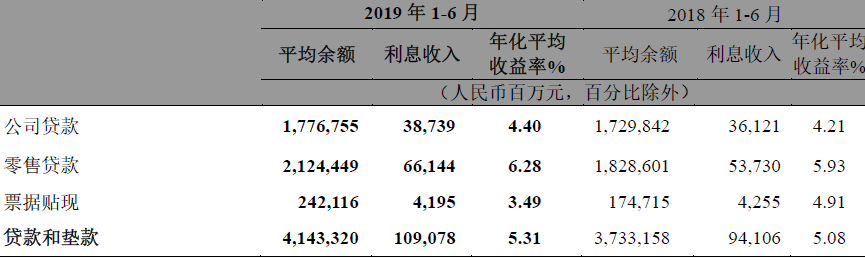

招商银行的资产端,即各类贷款等,是银行利润的主要来源。

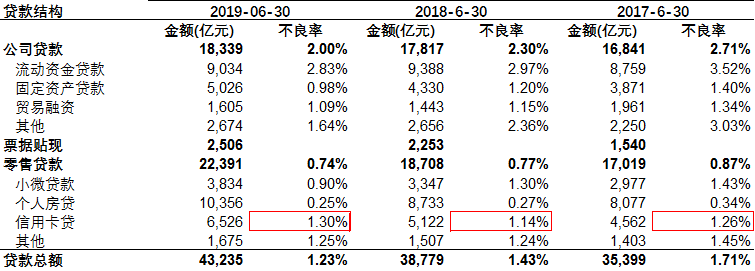

公司贷款基本与去年同期持平。

零售贷款增加了16%,主要是房贷、信用卡等。

零售贷款的利率远高于公司贷款,所以,招商银行的整体贷款利率自5.08%升至5.31%。

值得提醒的是,贷款利率本质上是一种风险定价。利率越高,越要当心风险。

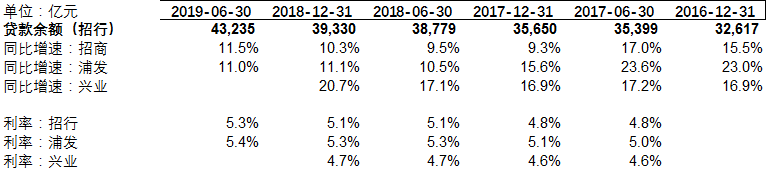

过去数年,招商银行的贷款增速,其实是落后于浦发、兴业等同行。但是,今年已经逐步赶上,甚至超越同行。

3

收入

银行营收的主要来源:净利息收入、中间业务收入及其他。

净利息收入,其指标:存贷款利差。

如前文所述,因“资产”端的零售贷款占比上升,而“负债”端的降准导致市场利率下降,招商银行的净利差升至2.58%。

然而,这并不意味着万里无云。正如半年报中坦言的:

下半年,净利息率仍将承压。一方面,经济内生动力仍然较弱……实体经济难以承受较高的定价水平,同时,利率市场化稳步推进……利率市场化前期将使得利率中枢逐步下移,再加上在流动性合理充裕的市场形势下,商业银行资产定价将面临一定下行压力;另一方面,存款竞争形势依然严峻,存款成本上升动力犹存。两方面因素同时作用,预计将使本公司净利息收益率水平面临收窄的压力。

而中间业务收入,如手续费和佣金收入,持续低迷。

具体而言:

银行卡POS交易额大幅增长,因此,银行卡手续费收入增长19%。电子支付增长,带动结算和清算收入增长23%。

资本市场震荡,代理基金销售收入下降49%,因此代理服务手续费下降9%。

受监管趋严、资管新规等影响,受托理财业务的收入下降54%,佣金减少。

这方面不用担心。因为招商银行的理财子公司将在10月份开业,受托理财等收入可恢复。

最后,一个不算很好的消息是:招商银行的净资产收益率ROE降至19.47%,而去年同期19.61%。

这侧面说明,招商银行是面临压力的。

4

支出

净利差、存贷款规模等,决定了银行的收入,而风控能力,则直接影响银行的支出。

风控的三个核心指标:不良率、逾期率、不良贷款拨备覆盖率。

不良率:招商银行过去3年持续降低,远低于浦发、民生等同行。

然而,仔细看,信用卡的不良率升至1.30%,去年同期1.14%,往年所有不良率都是稳步下降的。

招商银行公布的另外一个数字是,2019上半年新生成不良贷款230.6亿元,同比增加71.4亿元,不良贷款生成率上升0.28个百分点。

招商银行的眼前,是越来越严峻的风控压力。

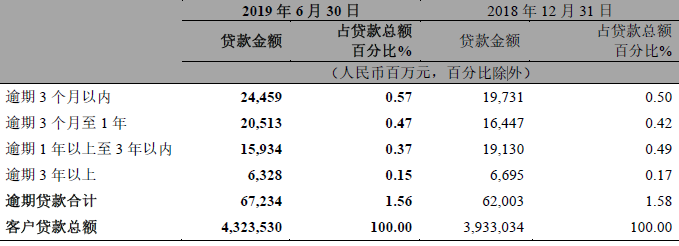

逾期率也验证了这个推测。

上半年,总体逾期率从1.58%降至1.56%。然而,逾期3个月以内、3个月至1年的比例大幅上升。

这说明过去一年,招商银行发放的贷款,逾期情况正在加剧。

在这种情况下,招商银行把不良贷款拨备覆盖率提高到了394%,远远远远高于同行。

因此,整体风险可控。

5

最后

抛开账面上的数字,招商银行在金融科技战略上、向互联网转型的魄力是走得非常前面的,这是未来。

整体而言,招商银行交出了一份非常漂亮的半年报,同时,在复杂的局面下,也透露出了一些隐忧。

7月底,招商银行内部平台有个热贴《招行离冬天还有多远》,称“明显感觉招行到了非常危险的时刻。”

此前,招商银行行长田惠宇在内部会议中的讲话:“在这个充满变化的时代,招行最大的敌人是自己,最大的竞争对手是我们所处的时代。当前阶段,全行要时刻保有忧患意识。”

我反而觉得,这一点特别动人,它意味着内部文化的开放、自我认同和反思,才是面对困难时最大的韧性所在。