![]()

金融圈女神经

金融圈女神经视觉中国再次被关停。

曲艳丽 | 文

视觉中国再次被关停。

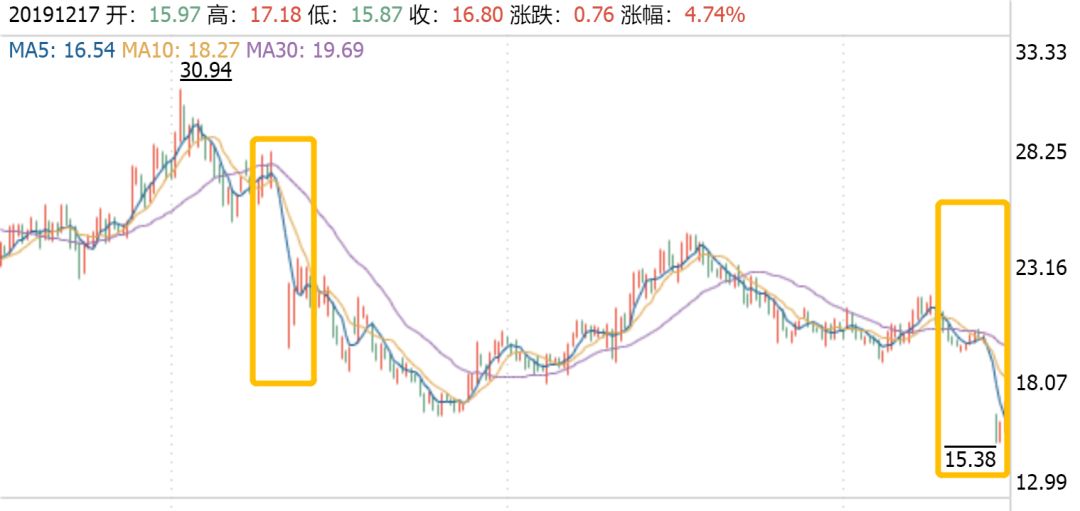

4月,因一张“黑洞”照片激起网络众怒,视觉中国关闭网站整改,二季度股价跌去近三成。

谁也没有想到,时隔8个月后,国家网信办的消息称,视觉中国再被约谈,网站违法违规,全面彻底整改,股价再次暴跌。

有些机构以为是抄底,却没有躲过第二次大逃杀。

像视觉中国这种,以打官司为主业、有道德缺陷基因的股票,是投资者应该第一时间躲避的吗?

A股似乎总有躲也躲不过的偶然:扇贝跑掉的獐子岛、猥亵女童的新城控股、假疫苗的长生生物等等。正如塔勒布在《黑天鹅》中所写:“生活只是少数重大事件的累积结果。”

“偶然”有时也会有点点迹象。对投资而言,看财务指标,可以提前预判三五个月;而看公司治理,可以提前预判三五年。

我们惯常于从收入利润来透视一家上市公司健康与否,这实在是太表面的东西。

上市公司的业绩表现,真正长期决定的因素,是人的因素,归根结底是价值观的问题。

这就是ESG投资渐渐兴起的原因。ESG,即Environmental环境+Social社会+Governance治理,即评估上市公司在社会责任绩效方面的综合价值。

1

社会责任重要吗?

“经济学界争论很大的一个问题:一个企业该不该承担一些社会责任?” 北京大学国家发展研究院院长姚洋表示。

很显然,弗里德曼是站在反面的。

作为芝加哥经济学派的带头大哥,弗里德曼在代表作《资本主义与自由》(1962)中,写到1962年4月,美国钢铁公司取消了钢铁的提价,迫于当时的公众利益、以及肯尼迪总统的愤怒。

弗里德曼认为,这是公众“对自由经济的特性和性质的一个基本上的误解”,企业唯一的“社会责任”就是实现利润最大化。

50年过去了,恐怕没有人再会说出这样的话。

如果一家公众公司罔顾慈善捐助、减少污染、增加就业等社会责任,而是每个毛孔里依然在追求利润,在如今这个时代,势必会遭到公众的口诛笔伐。

在现实生活中,就像一身武艺的百度,却至今难以摆脱魏则西事件的影响。

“在我看来,从企业跟资本结合的第一天起,建立正确的价值观就是一件特别重要的事情。” 华兴资本集团董事长兼首席执行官包凡认为。

如果一家公司不能善待自己的员工、客户、股东和社会,不能平衡各相关利益方的关系,它的业绩真的是长久的吗?

尤其是在当下的公众舆论场中,“三观不正”的公司,连股票代码都令人憎恶。

北京大学国家发展研究院院长姚洋为这种现象找到一个时代大背景:整个经济结构在发生巨大的变化。2010年之前,中国的经济增长方式以出口推动,是一种粗放型的增长模式。在过去的十年里,中国经历了深刻的产业结构调整,创新变成第一位。在创新的环境下,企业如果不能承担一些社会责任就会跑偏。

云南的罗平锌电(002114.SZ),在2016年第一轮中央环保督察就被反馈“重金属污染隐患”。然而,直到2018年6月,中央第六环保督察组下沉曲靖市督察时,没想到,污染非但没有解决,反而呈进一步加重之势,甚至当地政府都被批“官僚主义”。

罗平锌电的含铅废渣堆场集水严重、防渗膜破裂

罗平锌电的含铅废渣堆场集水严重、防渗膜破裂

包括上峰水泥、山西三维等,因为重大环境污染遭到证监会惩处的上市公司并不罕见。这类事件,最容易出现在化工、农药板块里。

ESG投资在欧美起步较早,始于上世纪80年代,在中国才刚刚开始。

在A股纳入MSCI的前夕,江湖上甚至一度传言,不符合ESG评测标准的上市公司将被剔除名单。

MSCI向来看重ESG,其ESG研究部门在2015年11月指出,富国银行在客户投诉量上,位列所有美国银行最高,且投诉量逐年上升。很快,在2017年9月,富国银行就因雇员伪造和操纵虚假客户账户赚取佣金而遭到监管罚款1.85亿美元,市值蒸发55亿美元。

MSCI的ESG研究部门在辉山乳业资金链断裂、康美药业被爆造假之前的一年之内,都因种种理由,曾下调过二者的ESG评级。

只能说,冰冻三尺,非一日之寒。一个行将就木的上市公司,可能很早就在公司治理、行为方式的点点滴滴里体现出来了。

在A股纳入MSCI的这段时间里, 证监会也开始愈加重视上市公司ESG信息披露。

2018年6月15日,证监会就修订《上市公司治理准则》公开征求意见,其中第九十四条、第九十五条分别对上市公司披露环境信息、履行社会责任情况以及公司治理相关信息作了规定,形成了ESG信息披露的基本框架。

第九十四条上市公司应当依照法律法规和有关部门的要求,披露环境信息以及履行扶贫等社会责任相关情况。

第九十五条上市公司应当依照有关规定披露公司治理相关信息,定期分析公司治理状况,制定改进公司治理的计划和措施并认真落实。

截至2017年末,全球ESG投资管理资产规模已经超过23万亿美元。

在中国,也有人开始慢慢做相同的事情。

例如2019年11月15日发布的中证可持续发展100指数,由博时基金定制、中证指数有限公司编制,以沪深300指数的成分股为样本池,用E(经济效益)+ESG策略,评选出其中100只在经济、社会、环境、治理方面综合价值高的上市公司。

2

规避“黑天鹅”

那么,更有社会责任感的上市公司,股价表现也会更好吗?

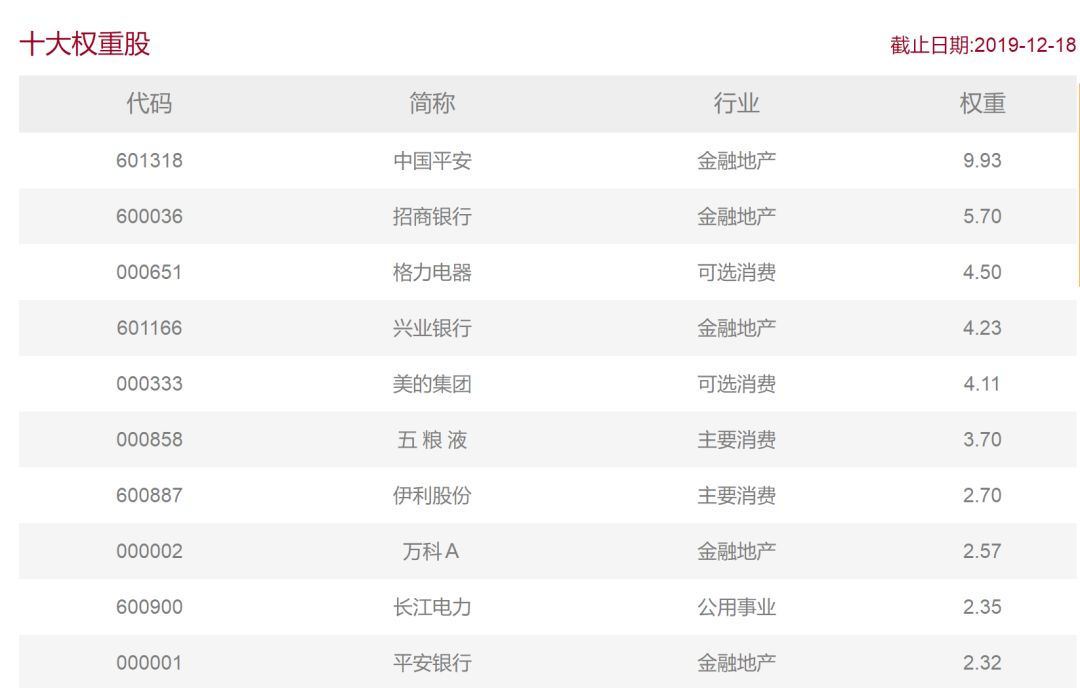

以中证可持续发展100指数为例,其最新一期(2019年6月)前十大成分股都是“三好学生”类的上市公司,例如中国平安、格力电器、长江电力等,又红又专。

回溯历史业绩之后,从2014年6月30日至2019年7月1日,中证可持续发展100指数相对于沪深300全收益指数,年化超额收益率超过了4%,并且超额收益稳定。

贝莱德BlackRock全球首席投资策略师Richard Turnill说过:“如果买方认为进行ESG投资就要牺牲收益,那完全是种错觉。”

沪深300指数是它的基底,对比一下,类似什么样的公司会被剔除?

涉及烟草或博彩等特殊行业的、产业政策上属于限制类或淘汰类生产线的、有财务问题的、出现负面事件的、连续停牌超过3个月的,等等等等。

可持续发展100指数相比沪深300指数估值更低。回溯一下,从2014年6月30日至2019年7月1日,沪深300的平均市盈率是14.77倍,而可持续发展100指数的平均市盈率是11.08倍。

ESG评测在全世界范围内都有一个难点:全球通用标准。在中国,本土化尤其是挑战。

中证可持续发展100指数采用的是社投盟研发的3A模型,在技术创新、经济价值、社会贡献、环境贡献和公司治理等方面综合打分。

3A模型的基本逻辑是,评价企业在驱动力、创新力和执行力三方面的表现,分别对应着“组织为什么存续”、“如何谋求发展”、“组织取得了怎样的内部和外部效应”三大命题。

ESG理念的渗透,需要时间。

在A股市场,2007年,仅26家上市公司发布企业社会责任报告,但到了2019年,这个数量增加到930家。

在欧美,荷宝将烟草行业剔除出旗下可持续基金,贝莱德推出“无枪”基金。

中证可持续发展100指数的理念是:上市公司的经营和财务价值是冰山水面上的部分,而公司治理和社会责任方面的价值是水面下的部分。可持续发展投资的必然结果是长期投资。

ESG投资当然有很浓厚的“商业向善”、“资本向善”的意味,令人庆幸的是,从量化的角度而言,“向善”的股价也有更优的表现。