![]()

柴狗夫斯基

柴狗夫斯基“技术是个好技术,只是可能还需要个一千多年才能发展起来”。

现代人最大的梦想就是一夜暴富,而前不久股市新开设的科创板,无疑就被许多投资者视为实现自己财富自由梦想的绝佳途径。

从2019年7月22日首批上市企业在科创板挂牌开始,在短短10个交易日后就有多达25支股票完成了股价翻倍的壮举;随着时间来到2020年,更是陆续出现了数家股价从上市至今已经翻了三倍的企业,这个回报率可以说是相当惊人了。

不过近日以来,科创板这块众人眼中的金矿中却出现了一些不那么和谐的声音,原因就在于今天在科创板新上市的一家云计算企业——优刻得(Ucloud)。

作为科创板上首家“同股不同权”企业,许多业界人士都对其表示了相当程度的质疑。

坦白说,优刻得这家企业身上受人诟病的点还真不少,首当其冲也是最直观的地方,就是它那在科创板领域里非常独树一帜的股权结构了。

由于季昕华、莫显峰及华琨这3位创始人手头持有的A类股份在表决权上,每一股都是其他中小股东持有的B类股份的5倍,因此这三人虽然掌握着公司近65%的股份表决权,但三人持有的实际股份却远没有这么高。

事实上,这其中哪怕是作为最大股东的季昕华,其持股比例都只有13.96%,这三位一致行动人实际的合计持股比例累计还不到27%(上市后估计还会再降),剩下的大量股权都散落在众多投资机构手中。

更为雪上加霜的是,与三位大股东面临的3年解禁期不同,这些掌握了绝大部分优刻得股权的投资机构,他们面临的解禁期其实只有1年。

作为一家当前市盈率高达181倍的科创板企业,其在1年后将会面临的减持压力无疑会大到令人难以想象,也为所有对优刻得有投资意向的股民心头埋下了一层阴霾。

与接下来要说的隐患相比,怪异的股权结构为优刻得带来的减持压力其实已经是最微不足道的一点了。

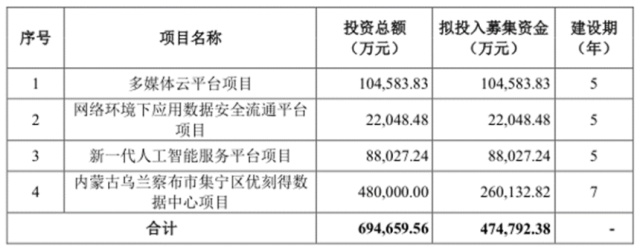

2019年4月,优刻得向外界公布了其第一版的招股书,其中介绍到其计划募资额度高达47.48亿元,当时外界就有人士批评这家总资产不过21.33亿元,净资产更是只有17.31亿元的企业是在搞空手套白狼,把科创板当成了自己的摇钱树。

不过在当时,借助其当时耀眼的财务数据作为背书,市面上对于优刻得的这份招股书还是颇为宽容与认可的。

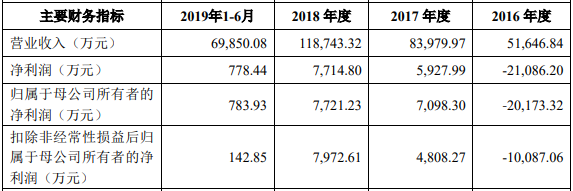

根据优刻得的上会稿数据显示,其17、18年两年的净利润分别为2927万、7714万,盈利率非常可观。

但随着之后优刻得对自己2019年最新财报数据的公布,外界对于这份融资计划的态度也随之来了一个180°的大转弯。

先是在2019年下半年优刻得公布了自己19年上半年的营业数据,其净利润暴跌到了778.44万元,同比下降了近80%,引发舆论一片哗然。

到了2019年12月29日,优刻得又发布了最新的一期业绩预告,预计公司2019年全年归属上市公司股东的净利润在1800.00万至2000.00万之间,同比去年同期跌幅达到了77%至74%。

对此,优刻得方面做出的解释是:本年度净利润大幅下滑的原因一方面在于主要产品降价导致的营收下降,另外一方面则是加大投入导致服务器折旧等硬件成本的大幅上升,还有互联网行业整体增速有所放缓以及云计算市场竞争激烈等原因综合造成。

作为对比,相关机构对于2019年年度计算机应用行业的平均净利润增长率为21.53%,这一涨一跌的对比之下,想必任何人都会对这家企业未来的营业情况产生担忧。

资本市场往往不太在意一家企业当前的财务数据,而更关注其未来的前景如何,但可惜的是,从当前的一切数据来看,优刻得的明天都有些不太乐观。

作为一家成立于2012年的云计算企业,我们必须承认优刻得的创始人季昕华在战略眼光上还是颇有独到之处的。

要知道在2010年前后的那段时间,对于云计算这个概念绝大多数互联网人都还处于一种嗤之以鼻的态度。

连百度CEO李彦宏都公开发言称这就是个“新瓶装旧酒”的东西,而腾讯的马化腾也从另一个角度调侃云计算“技术是个好技术,只是可能还需要个一千多年才能发展起来”。

在这样的一个时代大背景下,季昕华敢于一头扎进这个领域去进行尝试,还是非常值得我们敬佩的。

得益于创始人的先见,优刻得凭借着作为国内最早一批云计算厂商的先发优势,成功地在15、16年时期以接近5%的市场份额挤进了该领域的行业前十,为自己在这个领域里赢得了一席之地。

但问题在于,云计算这个东西从某种意义上上来说就像是互联网领域的“房地产”,是一个极度重资产的行业。

我们都知道,云计算的本质就是提供服务器资源的“线上租赁”,原本各大企业或个人在建设网站时需要自行购买、配置服务器等硬件设备,被通过云计算公司提供的“虚拟服务器”资源所取代。

打个比方,小柴今天想自建一个网站,原本需要去硬件市场上购买专门的服务器以及设立常驻的运营维护人员,但是现在有了各大云计算厂商,我们可以直接向这些厂商“租赁”不同规格的服务器资源,将网站搭建在“云端”的虚拟服务器上。

根据部署模式的不同,当前各大厂商提供的云计算服务一般分为三种模式,分别是“公有云”、“私有云”、“混合云”。

“公有云”指的是云计算服务商自主搭建服务器机房和存储设备,用户只需要前来注册一个账号就可以直接使用服务;

而“私有云”则是指用户自主搭建机房等硬件设备,云计算服务商只提供技术和部分设备;

至于“混合云”就简单了,就是指将前面两种模式混合起来搭配使用。

关键的地方来了,因为私有云模式下绝大部分利润都被硬件制造商拿走了,而云计算服务商由于只提供了计算与支持服务,因此只能拿到小头。

因此,国内无论是业界巨头阿里云,还是像优刻得这样的其他厂商,都把自己的核心业务放在了“自建机房等硬件设备”的的“公有云”模式上。

好了,上面说了这么多其实都只是为了引出下面的这句——公有云模式下的云计算服务提供商就像是现实领域的房地产企业,在向外界卖服务之前必须先投入天量的经费去“盖房子”(买机房、买存储、买带宽)。

某位曾经发出过“一个亿只是一个小目标”豪言的地产商老板说过,对中国的一些地产商而言几十亿美元都只不过是中等意思。

那么举一反三以下,在无比类似于房地产项目的云计算领域,净资产不过十几亿人民币规模的优刻得(Ucloud)在天价的服务器成本面前,又是一个几等意思呢?

虽然这么说可能有些不太政治正确,但事实就是随着云计算领域这几年的发展下来,我们能够看到的明显趋势就是市场集中度的不断提升。

在2015年,阿里云、中国电信、中国联通、微软、腾讯这行业前五的企业所占据的市场份额加起来只不过是60%出头,留给其他广大中小厂商的天地仍然还算开阔。

但到了2018年,仅是阿里云一家就占据了43%的市场份额,行业前5的几家巨头的累计市场份额已经达到了接近75%,剩余给其他厂商的份额几乎直接打了个对折。

截止到目前为止,任何明眼人都能看出,以优刻得为代表的一系列中小云计算服务提供厂商的前景都很难称得上美好,以阿里云为代表的巨无霸企业正在不断挤占这类型企业的生存空间。

而最为重要的地方是,在可预见的未来里这些中小型厂商几乎拿不出任何切实有效的手段来尝试扭转这种趋势。

以公开数据来看,阿里巴巴方面在近10年来在阿里云项目上的投入累计超过了430亿人民币,而作为追赶者的腾讯方面同样是豪气万千,其早在2015年腾讯云项目上马之际,就表示计划在未来5年间投入超过100亿人民币的资金。

两相对比之下,全公司净资产都只有17.31亿人民币的优刻得该如何与这些巨头竞争,在他们的步步紧逼下保住自己的市场份额?

这个问题也许没有人能回答得上来。

云计算领域不像别的行业,在巨型企业的银弹攻势之下还能靠创业、服务质量等其他因素弯道超车,以优刻得为代表的云计算厂商未来在“公有云”市场的份额只会越来越少,几乎找不到任何逆袭的机会。

(腾讯发布自己100亿投入计划的大会现场)

从优刻得的财务报表上来看,公有云业务一直以来就是其收入的主要来源,在2016年、2017年、2018年其公有云业务收入分别占据了优刻得91.43%、90.97%和85.15%的营业收入。

当一家企业的核心业务都颓势已显,且可预见的未来里都难以翻身之后,资本市场对于它的信心显然也很难提振。

对了,在这里小柴还可以向大家补充一点相关信息。

根据优刻得方面的自我介绍,他们为自己在“如何与阿里、腾讯等巨兽的竞争下求生”的这个问题,所开出的一剂药方是“暂避锋芒,进军垂直市场”。

以“UCloud,懂游戏的云”这句广告词为代表,优刻得先后在手游、在线教育O2O和互联网金融、直播等领域发力,拿下了包括《刀塔传奇》在内的部分知名IP的合作。

因此优刻得方面自称自己已经在“互动娱乐、移动互联、企业服务”三个垂直细分领域中站稳了脚跟。

不过有趣的地方在于,根据优刻得招股书中的数据来看,即便是在其号称已经站稳脚跟的“移动互联、互动娱乐、企业服务”这三大板块来看,其付费客户数目也整体呈一个下降趋势。

这个“站稳了”到底站得有多稳,也许只有天知道了。

最后吐个槽……这年头想炒个股真的蛮不容易,那么多光鲜亮丽的上市企业,经得起深扒的到底有多少?

主笔 | 阿虚

编辑 | 四少