![]()

金融圈女神经

金融圈女神经科技股狂欢潮不止。

曲艳丽 | 文

科技股狂欢潮不止。

从去年下半年的消费电子,到现在疫情之下的云计算,再到特斯拉带动的新能源汽车产业链,乃至从未停止过的5G行情,科技股的走势似乎绵延不绝,一浪高过一浪。

2020年,科技股是A股投资的主线。很明显,这一点依然是各路资金的共识。

所有人都在关心,科技股的行情到底有没有尽头?为什么如此高的市盈率却可以持续?

创业板异军突起,成长股开始反杀。A股的逻辑,再一次被颠覆。

1

科技股“拒绝调整”

从资金面、基本面、政策扶持上看,科技股周期是难言见顶的。

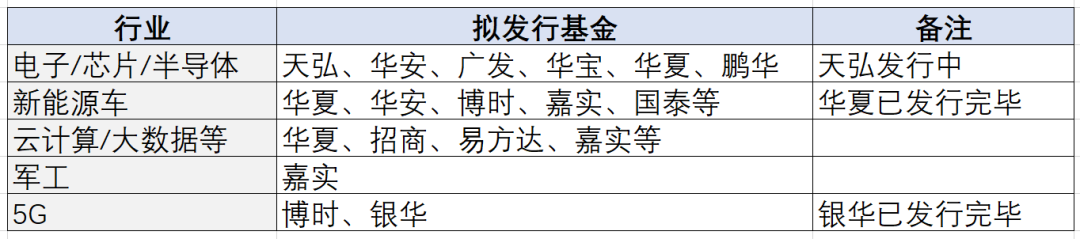

资金层面上的因素是,科技类ETF正在密集跑步进场。

公募基金即将发行或报备的科技类ETF,竟有近20只,包括芯片、半导体、云计算、新能源汽车等细分子领域,这些都在布局过程当中。

“从去年到今年,也参加了很多调研,业内对科技股都是呈现一个乐观的态度,这一点是毋庸置疑的。” 诺德中证研发创新100指数型证券投资基金的基金经理潘永昌称。

潘永昌查阅了近期的年报预披露,最近两期连续改善的行业,主要分布于电源设备、互联网媒体、消费电子、半导体等科技板块。

“虽然股价已经这么快的进行反应了,但是基本面可能会稍微延后一些。” 潘永昌称。

2月19日采访当日,科技股出现了小小的回调迹象。

“这是一个短暂的回调。” 潘永昌的心态比较好,他觉得,科技股很有可能复制去年的行情,疯狂上涨一段时间之后,在某一个点位上进行不断的震荡,等到年报季报发布,市场又会看业绩说话,再进行重新的洗牌。

事实上,在过去的半个月里,这样单日级别的回调都是较少见的,科技股根本就“拒绝调整”。

没有多少人想到,科技股这波行情会是这样的走势。

2

逼空行情

科技股看得不是现在,而是市场空间。

去年7、8月份,科技股曾有一波非常快速的上涨行情。

那个时候,潘永昌去北京金融街出差,大家觉得科技股的行情已经很高,很多龙头股已经涨了两三倍了。

市场主流的观点是,科技股的确代表了中国经济的发展方向,但是分歧在于,估值是不是太高了。

作为科技指数基金的基金经理,潘永昌认为,半导体“国产替代”的逻辑并非放在眼前,而是往后十年的市场空间,以一个非常高的业绩增速,因此,理应给予一个高估值与之匹配。

科技股的业绩增速处于一个加速的状态,市场给予的高估值包含了一定的成长性溢价,“放一段时间再看,从市场空间和业绩增速,估值就不是高得那么吓人了”。

以半导体材料为例,2018年中国大陆整体的市场销售额84.4亿美元,每年增长15%,正处于扩张周期中,规模都是新增的,着眼的是未来10年的国产替代的逻辑。

“估值并不是影响股价的驱动力,而是结果,行业景气度才是最关键的因素。” 潘永昌认为。

很多价值投资的基金经理,很难理解这样的估值,处于犹犹豫豫的状态,直到去年12月份行情再起,股价飙起,慢慢被逼空,一部分人逐渐认可了这样的逻辑。

按照PB、PE或者营收利润这样传统的指标,根本无法衡量科技股。

国泰君安黄燕铭曾经说过,玩消费股和玩高科技股的,是两批不同的投资者,在两个世界里,玩两个分别属于他们各自的交易品种。整个市场是丰富多彩的,不同的风格偏好投资者,会把不同的风格产品、把价格往不同的方向去走。

3

研发创新是核心

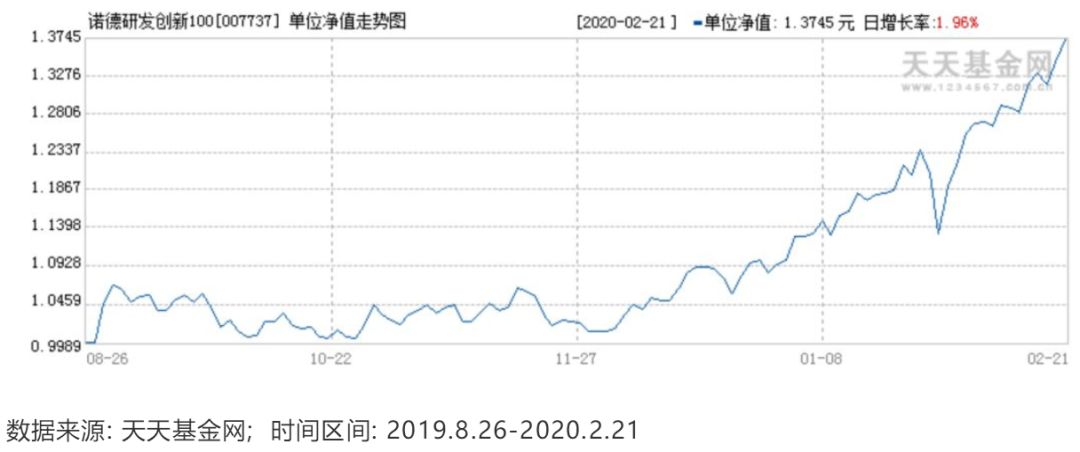

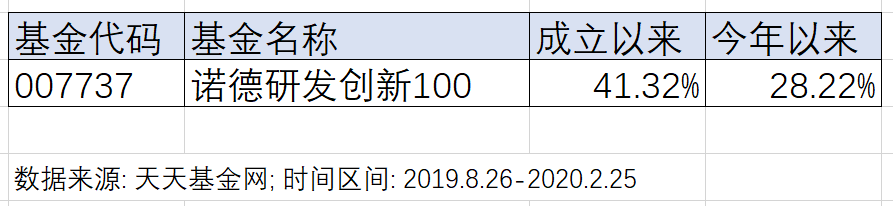

今年以来,潘永昌管理的诺德中证研发创新100指数型证券投资基金(基金代码: 007737),涨幅28.22%,成立以来是41.32%(截至2月25日)。

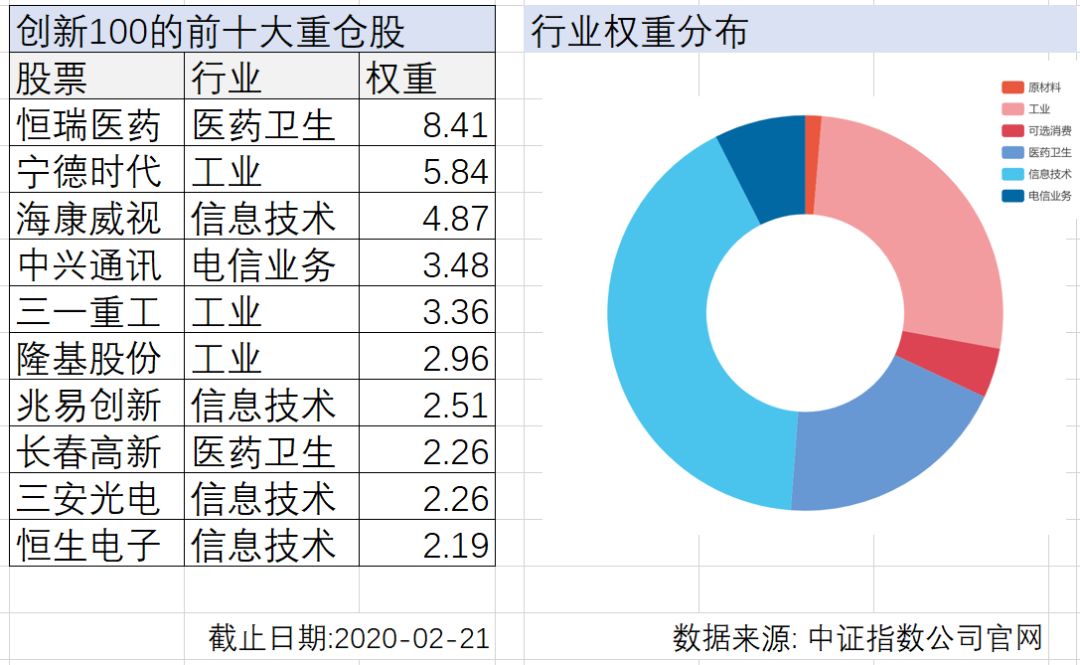

作为首批科创主题指数之一,这只指数的聪明之处,是将“研发支出”作为最突出的因子:过去两年,平均研发总支出占营业收入5%及以上的科技股。

这涉及到,科技股的本质是什么?

潘永昌认为,科技股是一个从0到1、再从1到N的过程。

从0到1,就是刚刚突破了技术节点的时刻,没有PB、没有业绩,也无法用像ROE、市盈率这样的传统标尺去考量,技术关刚过。而从1到N是新的生产线铺开,拿到订单,开始量的扩展,最终反映到报表上,至少还要一两年的时间。

也就是说,科技股的关键节点是研发创新。

在上一轮科技股牛市中,潘永昌就明显的感觉到,科技股与传统的大消费、周期股是不一样的逻辑。

所以,在指数开始编制的过程中,中证研发创新100指数并没有像其他一些指数,用盈利能力、市盈率、现金流、营收增速等作为首要筛选标准,因此,对单个季度的业绩变化和估值高低的容忍度比较高。

创新100指数的编制还有一个重要的特点。

它不局限于传统的TMT行业,而是将其科技股的范畴扩大至战略新兴行业,覆盖了新能源汽车、光伏、创新药等。

如今,这一点是被验证的,科技股逐渐呈现的是多点开花的态势。

因此,作为一个宽基,诺德研发创新100更容易做到东边不亮西边亮,努力做科技指数产品的“画线”高手。

对话潘永昌

问:所有人都关心的一个话题就是,科技股的行情到底有没有尽头?行情走到哪里了?

潘永昌:科技股本来就是先把预期炒起来,后面再看业绩。真正能走多长时间,这一点还真不好说。

虽然股市的反应比较快,但是5G引领的新一轮的科技周期还远没有结束。

根据历次科技技术周期的演进路径:硬件—软件—内容—应用场景。2019年主要是订单引发的硬件设备端的改善,推动股价上行。

在随后的软件、内容、应用场景端还有很多细分领域在2020年还有不错的配置空间,比如5G手机的换机潮、半导体周期回暖、新能源汽车预期向好、云游戏加速落地、华为鲲鹏生态加速推进等。

问:才刚刚年初,科技股就已经涨了这么多。能否预测一下2020年的科技股走势?

潘永昌:如此快速的这种上涨,在一定程度上可能有回调压力。

它很可能复制的是2019年的那种行情,疯狂的涨一段时间之后,在某一个点位上进行不断的震荡,震荡完了把很多筹码洗净之后,等到年报季报出来,市场又会看业绩说话,再进行重新的洗牌。在此基础上那些有业绩支撑、性价比合理的标的,开始新一轮的上行。

大跌的情况可能概率比较小,但是中途的调整是免不了的。实际上中长期的趋势(国产替代、产业链转移),叠加短周期的催化(5G科技周期)对科技板块的影响都是3-5年的,如果以这样的视角看,短期的调整可能是上车的机会。

问:是不是科技股过几年就会有一波大牛市?

潘永昌:实际上,每一年在某些月份,细分板块都会存在或大或小的这种行情。

就算在2018年的下跌行情中,云计算、大健康板块的行情也不错。2017年是消费电子、2019年是半导体。

这种行情出现的前提,就是供需出现一个短暂的失衡,或者是需求爆发,或者是供给收缩,都能使行业的景气度发生比较大的逆转,就会推动股价上行,这一块是成长股的摇篮。

问:有一大波细分行业ETF,如半导体、新能源车、芯片ETF即将发行,泛科技ETF和细分行业ETF哪个更适合普通投资者?

潘永昌:单一行业,很容易造成的一种结局是,在风口的时候就暴涨,风口一旦过去就暴跌,净值曲线就是暴涨、暴跌,回撤是相当大的,适合有一定投资能力的投资者。

我们可以观察到的是,年初以来,科技股上涨也是不断的进行热点切换的,可能一段时间是半导体比较好,下段时间是游戏比较好,又一段时间是新能源汽车比较好。

因此,宽基的回撤幅度应该是相对小的,因为“东边不亮西边亮”。

问:黄燕铭说过,玩科技股的人和玩消费股的人根本就是两类人,是两类思维方式。

潘永昌:是这样的。

我以前是看过宏观策略的,我发现,如果看宏观策略会越来越悲观,而看科技股会越来越乐观。

大消费,尤其是我们熟知的那些核心资产,它们的逻辑很大程度上谈的是集中度提升,集中度提升在某种程度上就是供给端的存量博弈,因为得到的新市场的份额就是竞争对手失去的,这样演进的后果是能符合标准的“核心资产”数目越来越少,大家抱团在20几只股票上,用不了多久就把估值推得很高很高,公司的业绩增长在追赶估值的爬升上会有很大的压力。

而科技行业,与大消费发力的供给端不同,它通过创新、产业链转移可以打破原有行业的天花板,再造一个新的需求空间,也不再受原有的竞争格局的限制,这样的0-1的过程带来的是新的商业模式和竞争业态,会爆发出惊人的成长弹性。而这种0-1的过程能够实现与否的关键在于企业有没有在研发上下功夫去突破那些关键的技术节点,以此利用先发优势快速占据利基市场,来实现1-N的快速复制。

问:在科技股的不同板块,哪些是你比较看好的?

潘永昌:我个人看好消费电子、半导体制造、特斯拉产业链、云游戏等板块。

1. 消费电子

这次疫情对消费电子有一定的短期的负面影响,主要表现在两点:延期复工、失去春节期间的线下促销。

但是对消费电子今年的行情,我不像市场认为的那么悲观。

其一,上半年都是消费电子的淡季,一二月份的历年手机出货量只占全年的3-5%。其二,下半年才是真正5G换机潮的来临。

2. 半导体制造

从下游需求来看,IC设计公司的产品、5G手机、TWS、云服务器,这些终端产品需求端的爆发,迫切需要提升产能。从上下游验证得知,在半导体制造端形成了定单爆满,供不应求的格局。

从产业链的重塑看,外围环境并不友好,国产化替代的趋势不可逆,14nm制程华为的转单对产能的要求,也需要对制造端追加投资。

一条新的晶圆代工生产线,晶圆制造设备占到总成本的80%,光刻机占了30%,刻蚀机占了20%,PVD占15%,CVD占10%,其他15%,考虑到目前的国产化水平比较低,旺盛的增量需求会给相应的产业链标的带来巨大的弹性。

3. 特斯拉产业链

很多机构把特斯拉产业链看作是下一个苹果产业链,新能源汽车从来没有在资本市场上像今天这么热。

我认为这并非来自消息驱动的短炒,而是押注于特斯拉有望把传统型汽车引向纯电动汽车技术路线的变革:

其一,新能源汽车在一些核心元器件、车体结构、整车平台上,与传统燃油车存在重大差异,产生增量需求,这就是成长股的一个摇篮。

其二,特斯拉的不断下沉,倒逼国际大型车企向纯电方向转型。

估值的预期差的关键在于纯电方向能不能成为汽车行业的下一个变革方向,纯电方向的技术变革的关键在于动力电池的能量密度。

4. 云游戏

游戏股比较吸引眼球的逻辑在于:版号释放恢复性增长+疫情中“宅经济”的催化+云游戏的崛起。

虽然在行业层面尚未看到业绩实质性的拐点,但是估值上的触底反弹已经确定。这其中,云游戏是一种颠覆的变革,是传媒板块落地性最强的主线。

问:最后,总结一下投资科技股要注意哪些要点?

研究科技股的这几年,我觉得创新、产业趋势是影响科技股最关键的因素,按照这样的线条:“政策驱动/技术驱动—产业链挖掘—企业的布局积累—订单——业绩兑现”去做科技股的投资。

买入的时候把产业趋势和公司的禀赋、质地放在第一位,估值放在最后一位,这样不太会错过机会。

卖出的时候,一般不去赌行业的景气度完结,而是按照业绩反推一个合理的市值,算出市值的天花板,确定减持的时点,这样就不太会被套牢。