![]()

老斯基财经

老斯基财经广积粮,高筑墙,缓称王。

广积粮,高筑墙,缓称王。

人到中年,该见的都见过了。

有时候也想问,凭什么老大不能是我?

王侯将相,宁有种乎?

这里面有命运的不公,也有投胎技术的修炼,当然后天努力也有用。

但也得建立在认清现实的基础上。

33岁了,终于有机会操盘一份自己的事业。

高邮虽然小,但总比没有强,曾经的梦想眼看就要实现,心里刺挠,那就干吧。

元至正十三年,张士诚在高邮建立大周,自称“诚王”。

元朝大军转眼杀到,为什么,锋芒太盛。

羽翼未丰就追求虚名,害了自己,也害了相信自己的人。

要不是元朝内讧,那一仗,高邮城将灰飞烟灭。

三年后,朱元璋问朱升,以后咱们往哪走?

朱升给了他三句话:广积粮,高筑墙,缓称王。

名次不重要,笑到最后最重要。

2020年,武汉万众瞩目。

2月,武汉隔离区出现了免费发放煲仔饭的摊位,卖饭者公然不戴口罩。

谁这么大胆?走近看一看。

配餐的是几个机器人,24小时无人,全自动运作。

它们有个实用的名字——煲仔饭机器人,由碧桂园千玺机器人餐饮集团自主研发。

机器人来做饭,是一股清流。

看似缺乏了一点想象力,但是在疫情期间,机器人餐饮的好处也显而易见:干净、卫生、标准化。

最重要的是,实用。

千玺机器人餐饮集团自主研发机器人设备及软件系统80多种,其中61款已经投入使用,涵盖火锅、中餐、快餐、煲仔饭等等等等。

截至今年3月,机器人餐厅已有5家实体门店正式对外营业。

做机器人,碧桂园是认真的。

碧桂园另一家机器人子公司——博智林机器人于2018年7月成立,到2019年底,累计递交专利申请1843项。

众所周知,专利从提交申请到获得授权,需要经过较长的时间,短则6至10个月,长则3年甚至更久。一般的发明专利需要经过受理、初审、公布、实审和授权公告等阶段。

但是博智林在成立仅一年半的时间里,已经获得授权327项。

不同于千玺餐饮机器人集团,博智林机器人公司的成果集中于:建筑机器人、智慧建造体系、医疗机器人、机器人关联技术方面。

其中建筑机器人方面,地面整平机器人、地面抹平机器人、混凝土预制构件(PC)内墙板搬运机器人、PC内墙板安装机器人、地砖铺设机器人、外墙喷涂机器人、室内喷涂机器人等累计32款产品投入工地测试应用,填补了行业空白。

其中,外墙喷涂机器人代替了传统施工中的高空作业,安全性大大提升,且工效比人工提高了 4-6 倍。预制内墙板搬运机器人,一次可以搬取3块单块重量约180公斤的墙板,安全性和工作效率都大幅提升。

截至目前,楼层清洁机器人、室内喷涂机器人的作业面积突破2万㎡;地面整平、外墙喷涂机器人的作业面积超过1.5万㎡;天花打磨机器人、测量机器人的作业面积超过8000㎡。

这些技术就是碧桂园给自己建立的城墙,造高墙需要人才,截至2019年底,博智林共招募国内外优秀研发人才超过3000名,千玺餐饮机器人集团核心团队中博士和硕士占比达87%,

招揽人才需要粮食。

碧桂园不仅手里有粮,种粮的速度也很快。

2020年3月27日,碧桂园年报发布。

年报显示,截至2019年12月31日,碧桂园可动用现金余额约2683.5亿元,达到公司有史以来最高水平。

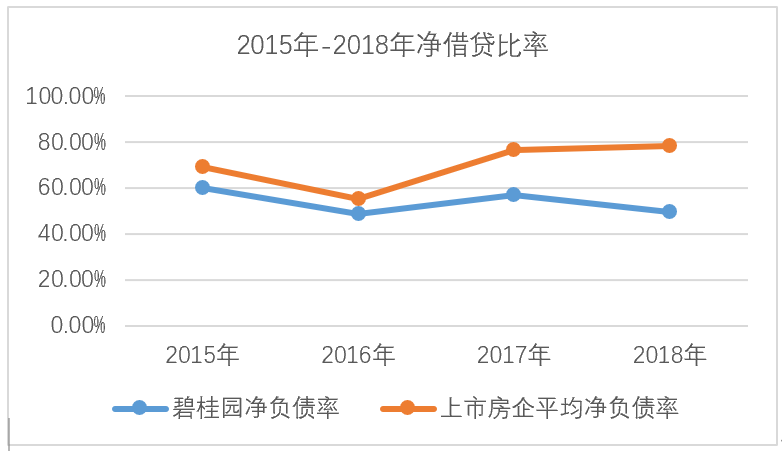

在持有庞大现金量的同时,碧桂园的净借贷比率较2018年同比下降3.3百分点,仅为46.3%,远低于行业平均水平。

(数据来源:亿翰智库、企业公告)

在负债中,需于一年以内偿还的短期有息债务为1163亿元,仅占总有息负债的31%。这还不到手里现金的一半,着实不用慌。

钱变多了,借的钱少了,说明一点,碧桂园赚钱了。

2019年碧桂园仅纳税额高达702亿元。

营业收入约为4859.1亿元,同比增长28.2%。净利润约为612亿元,同比增长26.1%。

这些还不包括已售未结收入,预售制规定,必须要等到完成竣工验收、向购房者交付物业之后,已售未结转收入才能在财务报表中成为确认收入。

截至2019年12月底,碧桂园录得不含增值税的已售未结收入7158亿元。

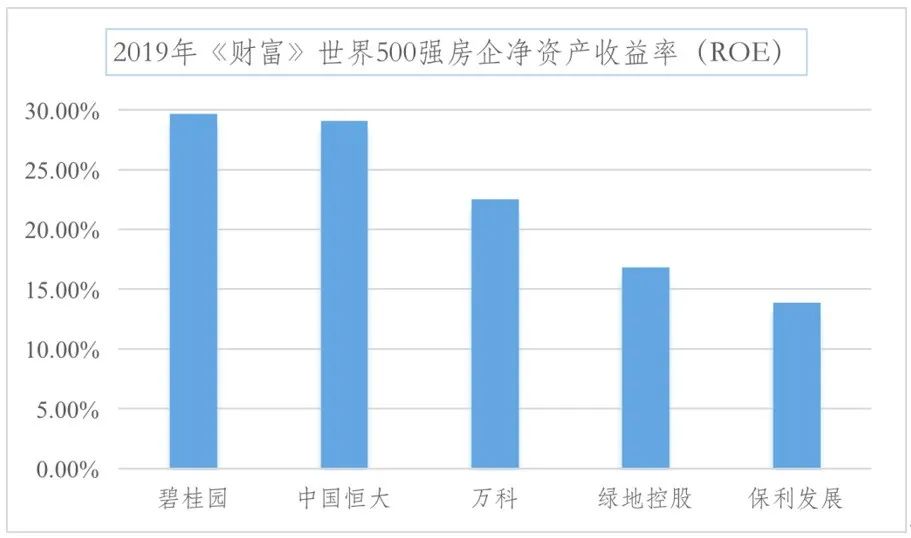

根据财富中文网统计,在上榜世界500强的房企中,碧桂园的净资产收益率排名首位。

广积粮,高筑墙的同时,碧桂园却对行业第一的地位兴趣乏然。

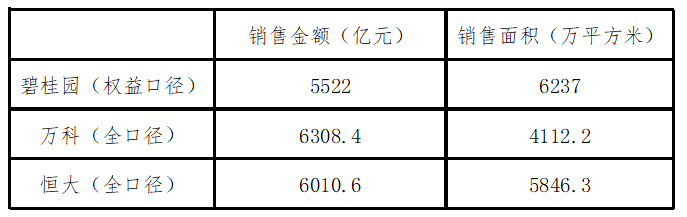

自2018年7月起,碧桂园仅公布权益销售数据,不再公布全口径销售数据。

以全口径进行业绩披露,将集团连同合营、联营公司所有项目计入业绩,不考虑是否操盘及实际股权占比,是行业中的普遍做法,最起码可以让业绩好看。

与全口径销售额相比,权益销售额是企业按项目持股比例应占的销售额,挤去“水分”后的数据,能更真实地反映房企的经营情况。

截至2019年12月31日,碧桂园共实现归属公司股东权益的合同销售金额约5522亿元,归属公司股东权益的合同销售面积约6237万平方米,分别同比增长10%和15.2%。

如果摆在一起看,全口径业绩披露的前两名,并没有比仅统计权益销售数据的碧桂园高多少。

(Top3房企2019年全年销售数据,数据来源:企业公告)

碧桂园并不想当第一名。

作为一家在行业中翻腾28年的老房企,韬光养晦是极为难得的品质,虚名一点都不重要。一家上市公司能不能赚钱,股民们最清楚。

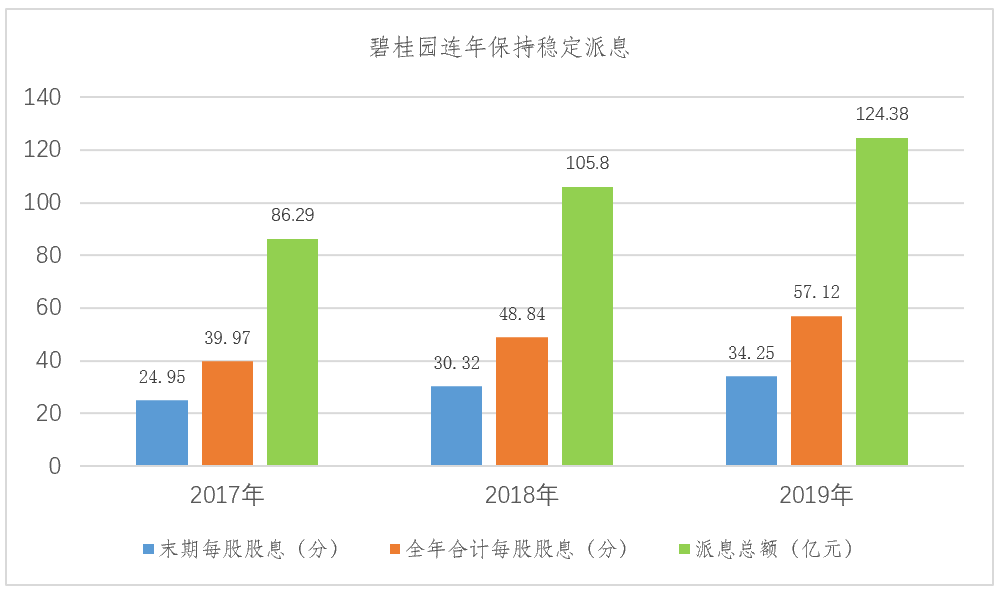

2019年,碧桂园实现基本每股盈利1.85元,同比增长14.9%。3月27日,董事会建议派发末期股息每股人民币34.25分,同比增长13.0%,全年合计每股派息人民币57.12分,同比增长17.0%,全年派息总额为124.38亿元,占本公司股东应占核心净利润的31%。

(数据来源:企业公告)

在韬光养晦的同时,碧桂园小步快跑,已经悄悄地筑起了一道又一道的“高墙”。

业务涵盖从规划设计、材料供应、建造,到园林、装修、营销、物业、酒店、学校、商业、医疗等各个环节,其中设计、教育、物业等不少业务板块在行业均处于领先地位。

例如,广东博意建筑设计院,拥有4000多名设计师,具备建筑工程设计甲级资质;广东腾越建筑工程有限公司,具备房屋建筑施工总承包一级资质;博实乐教育集团,即原碧桂园教育集团,是全球领先的K12教育集团,已于2017年5月在美国纽交所主板上市;碧桂园服务已于2018年6月登陆港交所,是目前市值最高、盈利能力最强的物业管理企业。

2018年以来,碧桂园又围绕地产主业,先后布局机器人建筑、机器人餐饮、现代农业、新零售等新业态。

再过几年,我们再看碧桂园,还会用“一家房企”来称呼他们吗?我表示怀疑。

谁当第一名,确实不重要,笑到最后才重要。

来源:老斯基财经(ID:laosijicj)