![]()

金融圈女神经

金融圈女神经“投资时钟”理论,成为投资圈进行一级资产动态配置的指南。

曲艳丽 | 文

美林证券总结过1973年-2004年期间的美国历史数据,提出了“投资时钟”理论,成为投资圈进行一级资产动态配置的指南。

今天我们访谈的基金经理,华泰柏瑞吕慧建,他的投资特点是精选个股。然而,在采访中,他却屡屡提及“投资时钟”这个词,指导他做出行业配置和个股买卖的时点决策。

他的投资时钟,到底是一只什么样的“钟”?

1

执行的质量

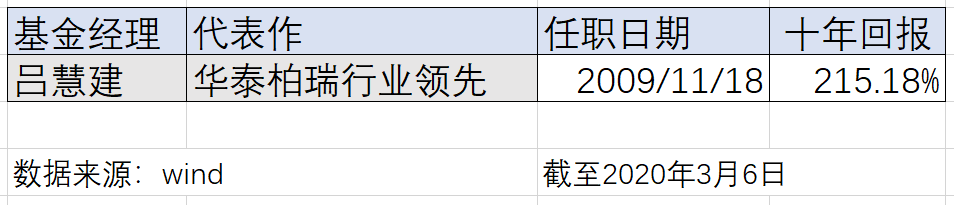

吕慧建,22年证券从业经历,2007年6月加入华泰柏瑞基金,现任华泰柏瑞投资研究部副总监,执掌华泰柏瑞行业领先基金已经超过十年。

截至2020年3月6日,华泰柏瑞行业领先在过去10年的收益率超过215%,在市场上“十年期老将”代表作中排名第二,产品获得了最新一期海通证券十年期五星评级。

谈及投资方法,吕慧建说,“核心不是某种玄妙的方法,而是执行的质量。” 他的做法是:其一,老老实实地做好基本面研究,聚焦景气向好行业,景气低点买入,高点卖出,行业轮动操作。其二,分析公司,从理解商业发展规律入手,把盈利作为核心指标,精选个股,对于研究透的好股票敢于重仓持有。

他的投资时钟,并不是美林的宏观经济周期,而是一个中观、微观指标,是行业/公司的景气时钟。

“周期股有景气时钟,消费品也有,即使像调味品这样的必选消费品,也有景气时钟。它的涨价周期,就是它的景气周期。” 吕慧建称。

他的投资基于中长期,持股周期以“季度”为时间单位来考量,核心持股的持有时间经常会超过一年甚至两年。

这种较为长期的视角,令他在一些大牛股上取得了超额收益。最新的一个案例是他在养猪股上的投资。公开数据显示,吕慧建自2018年三季度开始重仓牧原股份,直至2019年四季报,牧原股份仍位列第一大重仓股。

2

双坐标体系

吕慧建的投资框架,是基于“双坐标”组合构建体系:基于商业发展规律、以及股价波动规律。

根据商业发展规律,选择好公司,行业发展空间大、竞争优势明显、盈利稳定有持续性。然后,在盈利波动周期的基础上,研究股价波动特征。

估值有扩张潜力且有安全边际的标的,会进入他的重点关注。

吕慧建说,投资时间做得越久,重点关注的投资机会却越来越少。现在,他的投资策略聚焦在以盈利增长驱动的投资机会上:符合标准的,就会参与,否则,就不太会投资。

关于盈利研究,吕慧建构建了自己的分析框架。根据盈利特征不同,他把不同公司分为“0-1”、“1-10”、和“+/-1”三类,分别代表处于商业模式逐步定型期、处于快速发展期、以及处于成熟阶段的企业。不同类型的公司,评估投资价值的核心指标不一样,估值的容忍度不一样,风险点也不一样。

在采访中,他说的最多的一句话是:“具体问题,具体分析。” 讨论任何一家公司,他几乎都会提到一些很多不为人关注的细节,数字细节、盈利细节。

投资需要时间的历练。西方投资界有个说法,一个成熟的基金经理至少得经历两轮牛熊考验。

投资这件事更像是破茧成蝶,经历顺风、逆风,不断学习、推翻和重建。吕慧建笑着调侃道:“50岁的基金经理刚刚成熟。”

对话吕慧建

问:您的投资框架是什么?

吕慧建:我应该属于传统的基本面投资者。这么多年总结下来,我认为基本面分析的投资方法是有效的。投资很难有某种玄妙的方法,一揽子解决所有的投资问题。投资重要的不是某种玄妙的方法,而是执行的质量。

“基本面”这个词,在不同人、不同语境中,含义有很大的不同。宏观经济、政策变化、货币环境、企业战略、上下游变化、竞争对手动态等等,都属于基本面。但是,关注的指标越多,决策的波动性就会越大,策略的稳定性也越低。我的方法是把关注点聚焦到核心指标上,这个指标就是企业的盈利。

有句话说,好公司不等于好股票,所以看了基本面,还要去分析股价波动规律。分析股价波动规律的视角也非常多,乱花迷人眼,我的解决方法仍然是聚焦,分析不同盈利波动特征情况下,股价的走势特征是怎么样的。

结合上述两个方面,制定我的投资策略。

所以,我的投资框架的核心是企业的盈利。具体来说,我把公司三类:0到1、1到10、+/-1。

第一类,0到1。这类企业,商业模式、竞争优势处在形成、确立阶段,比较典型的是科技股、创新药。逻辑上,一些重组概念、政策受益股也属于这种。它的股价波动特征是,盈利还没有实现的时候,股价可以先涨。股价走在盈利的左侧,有时候左侧的非常遥远。

第二类,1到10。这类企业,形成了明确的商业模式,有较强的竞争优势,通过规模增长,企业盈利持续增长。很多优秀的成长型消费品公司就有这种特点。相对而言,这类公司的股价走势跟盈利基本同步,成熟型企业偏右侧,快速发展期的可能会偏左侧。

第三类,+/-1,往往是企业到了成熟期,盈利增长弹性下降,或者周期性波动,股价波动不大,投资机会也不大。

把企业分为三类的意义在于,不同类型的公司,分析投资价值的时候,要关注的核心变量是不一样的。它们盈利变化的特征不同,在投资上,估值容忍度不同,股价走势特征也是不一样的,风险大小也不一样。

问:这三类公司,你哪个更喜欢?

吕慧建:从0到1的公司,判断难度更大一些,股价往往有非常高的估值溢价,操作上的难度较大。这类公司的投资机会,主要在科技创新周期中,而创新周期并不是每天都有的。

相较而言,从1到10的预测,相对比较容易,投资风险也小一些。

我比较偏好第一类和第二类公司。我的投资风格是“消费+成长”,其中,消费品会成为我的基本配置。在创新周期来临的时候,我会加大对第一类公司的配置。

问:如何选择行业?

吕慧建:我的基本方法是买行业景气度向上的阶段。

做行业选择,我会从多个角度看。

首先,纵向看,看行业自身景气度,是处于下降、上升或是平稳的过程。景气向上的行业往往会有一些特征:第一个需求相对比较稳定,甚至增长有所加快;第二个就是利润率会有所改善,盈利跟着销售同步增长。

第二,横向看,与其他行业比,是不是有优势,比如说盈利增速哪个快?行业竞争格局哪个更好?跟上下游谈判能力谁更强?我会在定性比较中选出更好的行业。

第三,行业自身的历史股价走势和动态估值情况。不同行业股价波动与行业盈利变化的时间函数,有时早有时慢。首先,当行业景气向上的时候,股价是否已经提前反应?股价上涨多大程度上反应了景气向好的预期?其次,看动态估值,如果一家公司的盈利增长达到我们预期,它的估值是什么状态,以未来时点来衡量在合理估值水平,它的股价是否有较大空间。

问:你在做行业选择的时候,衡量标准是什么?

吕慧建:行业选择要考虑多个因素。

我会比较关注好行业:潜在发展空间大,盈利能力强等等。这和行业生命周期、竞争格局、核心竞争要素是否高门槛、上下游话语权多大等因素相关。

在好行业中怎么选?看景气时钟。景气时钟向好的时候可能是较好的投资机会。

A股市场不同行业的估值分化很大。有的人特别看重估值,喜欢估值在底部的行业。我也认为估值很重要,但估值不应该是决定投资的唯一因素。估值只是告诉你股价现在所处的位置,是在哪一个台阶,但不能告诉你估值会往上走还是往下走。

我更看重行业的景气时钟。行业景气度很大程度上决定了公司的盈利向好还是向坏。有些公司估值很高,但景气向好,股价可能还会上涨;有的公司估值看起来合理,但是景气度下行,估值就会垮掉。

做行业选择,在好行业中选,同时要注意分析行业景气时钟在哪个位置。

问:那这个景气时钟有什么标准吗?

吕慧建:我现在还没有找到一个或者一套指标,用来衡量所有的行业在什么时候进入的景气周期,什么时候进入衰退周期。

最近几年,行业指标的变化有点钝化。这几年对于行业景气分析,微观的观察很重要,通过公司调研、产业链调研,去了解行业需求变化、公司盈利变化。一般来说,行业景气向好的时候,行业的需求会稳定或者有所回升,优势企业有收入增速加快,市占率提升,利润率提高等等特征。

问:ROE是您特别在意的指标吗?

吕慧建:是的,这个指标很重要。我认为大家对于这个指标的重视度会进一步提高。

ROE是股东真正赚到的钱,是可以在不同行业之间拿来直接比较的。而主营利润率、净利率等指标,在不同行业之间直接比较会有问题,因为行业特征不同。

当然,比较ROE也要考虑公司所处的发展阶段。比如,一个公司正在扩产,大量资金投入到在建工程,ROE就会受到影响,这个时候对ROE要有一定的容忍度。

分析ROE可以帮我们了解一家企业的商业模式本质是怎么样的。举个例子,有一家龙头企业,在2018年的ROE是34%。它有股东权益1200亿元,现金1100亿元。实际上它不需要这么多的现金储备,如果它可以把一半的现金分红给股东,那么它的股东权益只有600亿,但是净利润额不会有变化,所以说这家企业潜在的ROE不是34%,而是68%,甚至可以更高。

同时,ROE也代表了公司内生性增长的潜力有多大。比如30%的ROE,代表公司每年能增加30%的资本金,可以支撑公司保持30%的规模增长,而10%的ROE只能支持公司10%的规模增长,5%ROE的公司基本面丧失了内生性增长的能力。

问:除ROE之外,有没有您比较在意的指标?

吕慧建:净利润率。这个利润率衡量的是这个公司的定价能力,有核心竞争力的公司应该有较高的净利润率。

总的来说,好公司在财务指标的各个方面都不会有大的问题。但是衡量财务指标不能一刀切,比如在公司高速增长阶段,现金流指标可能会比较差,这个不是大的问题,可以有较高的容忍度。

问:您经历了两轮牛熊,过去这十几年您的整个投资体系发生过变化吗?

吕慧建:在投资方法上有一些变化。这么多年过来,总结、反思,结果就不断做减法,把投资目标聚焦在盈利驱动的投资机会上来。在投资标的的选择上,更关注确定性,比如,我偏好消费股,一个重要的原因就是它确定性比较强。

行业

问:您是特别喜欢养猪股吗?

吕慧建:应该这么说,刚好在这个阶段,它符合我的投资标准,养殖行业的景气时钟进入了我的投资时钟。

猪的景气时钟就是猪周期。猪周期在2018年三、四季度见底,我2018年9月买了,后来发生了非洲猪瘟。从我的分析框架来说,2019年涨的是预期,这个过程类似是从0到1的过程。

随后进入第二阶段,猪价上涨、盈利兑现阶段,这个阶段类似1到10的过程。猪价从19年4月份开始上涨,8月份创出历史新高。从现在的情况看,这一轮的景气周期会持续较长时间。

有的投资者看到猪价这么高,倾向于认为行业景气已经到达高点,即将下行。实际上,由于非洲猪瘟防控非常困难,行业生产要建立起病毒级别的防控能力,需要一个较长的学习曲线,所以产能恢复缓慢,行业的景气持续时间会超出历史上的正常周期的长度。

问:在19年末的时候,白酒在你的持仓里面还是很多的,你如何看待白酒?

吕慧建:从商业逻辑来看,白酒太好了,目标消费群体有很高的品牌忠诚度,消费粘性很强。对比一下可以发现,白酒公司广告费的投入规模很小,比奶制品行业的广告投入强度低多了,但有很好的效果,所以说白酒的商业模式很好。

从2020年的角度,从一个相对较短期的角度,白酒公司的销售和盈利增速边际上是有所放缓的。由于疫情冲击,2020年的报表增速可能进一步放缓。

消费品也有景气时钟。一般来说,白酒公司的景气时钟是它的提价周期。从景气时钟的角度,白酒行业2020年的投资吸引力边际上有所下降,所以对于它的收益率预期要有理性评估。

问:如何横向对比行业,科技股vs消费股?

吕慧建:科技股的投资机会往往来自于创新周期。科技股进入创新周期,盈利显著改善,估值弹性扩大,会有很好的投资机会。

消费股相对比较稳定。在中国,大多数消费行业的竞争格局已相对稳定。如果去看一些优势家电公司的财务报表,你简直会爱死它们了:公司盈利稳定,现金流良好,账面现金甚至超过股东权益的规模,这基本面达到了可口可乐总裁宣称的那种境界。

当然,十几年前这些公司不是这样的。它们也曾经不怎么赚钱,经历一个非常辛苦的激烈竞争阶段,到现在竞争格局已经比较稳定,谁是老大,它的优势很难被撼动。

科技股创新周期来的时候,成功的企业会有一个高速增长阶段,增长周期可以持续很长时间。科技股的风险在于你不知道它能否成功,投资上有很大的不确定性。

消费和科技是我会长期关注的两个方向。A股市场上的消费股具有很好的投资价值,我用它们构建我的基本组合。创新周期来的时候,我会加大科技板块的配置。总的来说,具体时候去买,核心还是看是否进入景气周期。

问:你持股的行业是比较集中的吗?

吕慧建:行业配置会相对分散,还是要坚持做组合投资。但是,在个股选择上,如果基本面确定的公司,我持股会比较重,而不是强调分散投资。

有的人集中持股是为了高收益。在我看来,如果一个行业投资机会比较确定,集中持股有利于提高收益的确定性。

大势

问:如何看待2020年行情?

吕慧建:由于疫情冲击,上证指数跌破了2700点。这几年大多数时间,我对大盘的看法一直是看结构性行情。在目前这个时点,我觉得要克服悲观情绪,这一点很重要。

从一个中期的角度看,中国经济高速增长阶段过去了,官方的说法是进入“高质量增长阶段”。对于这种说法,我是认同的。我们观察到,过去几年一些公司的盈利仍保持在一个健康的水平,各个行业的景气时钟发生了分化,在这种结构性增长的特征驱动下,A股市场走出了结构性行情。我认为这一特征在2020年仍将延续。

疫情对各个行业都产生了冲击,影响多大,还需要观察、评估。所以,虽然短期内市场可能上涨动力不强,但是随着时间推移,除非出现超预期的极端情况(这种情况发生的概率仍然存在),否则随着疫情冲击消退,A股市场会回到自己的节奏。

问:很多人担心全球经济衰退,类比2008年。您怎么看?

吕慧建:这个有待于观察。我现在的假设是会和2008年不同。

2008年金融危机中有一个连锁反应,次债危机造成巨额财富损失,居民被迫重新修复资产负债表,金融体系也造成了很大的损坏,所以修复过程比较缓慢。

这一次的冲击则类似汶川地震的影响,如果疫情能够在一定时期内控制住,对经济的冲击是阶段性的,加上现在居民的资产负债表是健康的,疫情结束后的经济修复会更快一些。

核心是疫情会持续多久。时间越久,对经济的冲击越大。

问:看到您曾经说过:A股的结构性行情中,赢家属于少数公司,大多数公司沦为输家。为什么这么讲?

吕慧建:与经济发展阶段相关。

2007年之前,在所有的领域里,草根公司到处都有,哪里都可以摘到果子,有可能发展成为大公司。

慢慢地,各个赛道都挤满了人,竞争加剧了。竞争的结果,是形成龙头企业。优势企业有规模优势、技术优势、品牌优势、销售服务网络优势,二三线企业的压力会越来越大。

在A股市场上,以前一直是小盘股溢价。到2017年,第一次龙头企业普遍实现了估值溢价。

过去几年,A股市场的一个重要特点就是实现了估值体系的重建。往后看,发展前景不明朗的小型企业,估值会越来越低,投资机会将越来越集中到优势企业上。

问:如何看价值投资?

吕慧建:很多人都说自己是价值投资,但做法相差万里。价值投资好像是一个筐,在不同人的语境里,装着不同的东西。

我认为我是价值投资者,但是,我不认为可以简单地用PE、PB这类指标有衡量企业的价值。

股价围绕企业价值上下波动。在实际操作中,我不会因为股价已经低于“企业价值”就去买入。投资无法回避一个timing的问题,我会关注估值的钟摆往哪个方向摇摆,我喜欢在估值扩张的方向波动的时候买入。

Wind统计我的历史持仓,归结为大盘价值成长风格。