![]()

他石

他石顶着“AI上市第一股”荣光的科大讯飞遭遇了上市12年以来首次败北。

史上最惨一季度来袭,受疫情黑天鹅影响,诸多企业财报遭遇滑铁卢。截至15日,共有1597家上市公司披露了一季度业绩预告,其中1107家预忧,占比高达69.32%,预计首亏的公司有437家。顶着“AI上市第一股”荣光的科大讯飞也遭遇了上市12年以来首次败北。

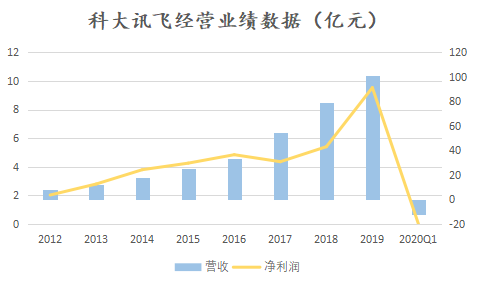

科大讯飞发布2020年Q1业绩预告显示,归属于上市公司股东的净利润亏损将在1.25亿-1.35亿元,同比降幅超200%。科大讯飞称Q1季度亏损的原因,是由于疫情较大程度延缓了公司一季度项目的实施、交付、验收等相关工作的进度,因此也影响了收入的实现进度。但市场争议并没有停歇,原因无外乎这家公司财报经常让人“摸不清头脑”。

纵观近几年科大讯飞的经营业绩,人工智能加持的光环难再掩盖“盈利疲软、靠政府补助”窘境。这家以技术为底层逻辑的公司自出生之日便始终备受资本追捧,其市值一度接近千亿元,但无论是从盈利能力还是商业发展模式来看,市场和投资者都认为科大讯飞都难以支撑起这样的市值。

昔日“独得恩宠”,一路扶摇而上的人工智能巨头,为什么到今天故事变得这么难讲呢?我们或可从它的股权和业务中窥知一二。

股权分散 腹背受敌

创业之初,刘庆峰便大声疾呼要让民族语音产业腾飞,经过20年的风雨历程,凭借对于人工智能的执念,科大讯飞也的确凭借自身的技术打开了AI语音市场的风口,但同时,由于创始团队自身缺乏资金,在融资过程中,刘庆峰让渡出大量股权。从2018年公开资料中了解到,科大讯飞的主要股东包括:中国移动、刘庆峰、中科大资产经营有限公司、上海广信、联想投资等。以刘庆峰和中科大资产为代表的实际控制人对科大讯飞的权益比例为18.58%,与中国移动12.91%控股旗鼓相当。

控股权受到威胁,科大讯飞难以在资本市场大展拳脚。

2014年人工智能迎来风口,国内外科技公司上演人才争夺战,同时,许多科技巨头也借此风口收购各种人工智能创业公司来拓展布局,亦或是入股人工智能企业,抢夺发展红利。但在这场战役中,科大讯飞一方面自身没有巨额资金收购、入股相关企业,也不愿通过资本市场募集资金,而人才引进也是十分受限。另一方面,管理层也不愿稀释自已股份吸引这些互联网巨头入股自已公司。

于是,科大讯飞只能站在这场战役的围墙之外,而这样的围城自出生之日起就由科大讯飞自己一手建立,并在之后的发展路径中一直制约其发展,难以衡量当初如果这些没有融资科大讯飞如何存活,但不可否认围墙已越来越高。

就从业务性质而言,科大讯飞的业务分为 To B 、To C 、To G三个层面,各方向权重不一,但均在市场竞争中腹背受敌。

背靠国企,又有科技公司坐镇的科大讯飞创业初期以ToB为主要攻法,以提供技术解决方案为逻辑,为腾讯、高德等多家公司提供技术服务,在AI领域一路攻城略地,但随着人工智能技术的发展和国家相关政策的加持,AI的赛道变得更加热闹。

一方面,以商汤、旷视、依图、云从为代表“AI四小龙”在各自领域重拳出击,各自形成包围圈,不断蚕食科大讯飞的应用场景。另一方面,以BAT为代表的互联网巨头也不再满足于第三方的技术提供,纷纷入场,自主研发。竞争对手云集、昔日客户变成竞对,科大讯飞的B端业务深陷围城。

当然,科大讯飞在2017年也及时调整战略,将触角伸向了C端,以期通过B端+C端进行双轮驱动,但是这种转型能否成功,很大程度上与企业的基因有关。科大讯飞以技术为导向,侧重企业服务,很难做C端的用户体验和场景应用,其硬件产品不管是质量还是价格都难以匹敌互联网巨头。

未来AI市场的C端服务,更大程度上还是会由互联网巨头去延伸,而目前来看,科大讯飞的定位,则更类似于高通。

面向G端,科大讯飞优势明显,背靠政府和高校实验室,以政务、智慧城市、教育等公共事业领域为切入点,以期将其转化为未来语音平台的场景。不过,这种切入策略也带来了挑战,尽管在公共服务领域政府补贴力度大,政策倾向性强但净利润相对较薄。

更为严峻的是,在科大讯飞调整打法的同时,巨头们也在积极入场,阿里云与通达海、华宇达成了深度合作,目前全国有多家法庭正在使用其智能语音技术。腾讯云与国双科技合作推出了智慧法院整体解决方案,全国范围内多家法院在使用。

科大讯飞作为一家技术公司,本身在盈利能力上有着较大的劣势。而一家企业要想盈利,必须要实现从技术到产品再到平台和生态的跨越。相对搭建平台和生态这两种模式,科大讯飞提供技术的毛利太低,硬件产品竞争力不强。而且,科大讯飞的营收主要集中在教育、政法、医疗、智慧城市和开放平台上,这些领域难以变现,同时还受到政府的多方影响。

神话破灭 一地鸡毛

伴随人工智能技术的稳健发展,市场快速回归理性。再回溯这家AI第一股,首当其冲的问题增收和盈利的窘境。从2008年上市以来,科大讯飞融资额高达52.07亿元,而上市至今实现的净利润仅有23.38亿元。并且,财报显示的净利润也暗含“水分”,如果将政府补贴和投资收益从净利润中剔除,那么科大讯飞每年至少亏损上亿。

而且,“AI同传造假事件”也将其推上了风口浪尖,虽以“人机耦合”、“误会”等说法偃旗息鼓,但也打破了AI语音的神话,AI语音技术还尚未成熟,商业落地场景有限等问题一一暴露出来。市场不乏声音认为,科大讯飞的技术壁垒远没有看起来稳固,语音识别处理技术仍存在较大瓶颈,AI语音主要是基于数据库,而不是逻辑判断,而这就给后来者留出了追赶时间。

对此,刘庆峰也表示,作为高科技公司,会对相关颠覆性技术保持高度关注和敏感。为了应对可能出现的颠覆性技术,我们会建立一部分护城河和根据地。但显然市场并不买账,从千亿市值到四百亿市值,科大讯飞的市值跌落过程可以看作投资者对AI从狂热追捧到逐步冷静的一个缩影。

从To G到To C

发力硬件会不会是科大讯飞的又一堵墙

科大讯飞近几年在C端动作频频,其中硬件新品更是重点发力对象。根据2019年上半年财报显示,科大讯飞To C营收占比同比增长45.45%,营业收入达15.76亿。

硬件产品发展初期成绩斐然,而科大讯飞也提出在C端智能产品方面,将围绕办公、家庭、车载系统三个方向进行,期望借助AI赋能,在笔记本、家庭电视、车载语音、玩具等方面大展拳脚。

今年4月,咪咕讯飞智能笔记本青春版、讯飞智能笔记本LAMY联名款两款智能笔记本上线,而早在2016年,科大讯飞就成立了消费者事业群,陆续发布了翻译机、录音笔、讯飞转写机、学习机等硬件产品。这些硬件产品发布的背后,是科大讯飞正在打造自身产品的生态。

但这步棋走的并不乐观,长远来看,硬件市场这块骨头,科大讯飞“很难啃动”。

就笔记本而言,不仅有联想、华硕老牌玩家坐镇,还有华为、小米等新秀入场,科大讯飞智能化优势尚未凸显,不管是质量和价格,与几家旗舰相比毫无竞争力。

或是从车载系统来看,技术壁垒很快被打破,不仅有车企自身发力,迈向智能化,还有BAT巨头积极构建智能语音生态分摊市场,科大讯飞明显难以望其项背。

再来看家庭电视,电视本就是夕阳产业,而且传统家电市场巨头云集,科大讯飞想蹚这波浑水估计是难上加难。

显然,AI 技术完全落地到行业是一个缓慢而艰难的过程,而这也是对于整个人工智能行业的考验。科大讯飞急于消化人工智能红利之心虽可理解,但客观来看,硬件市场尚看不到合适的土壤。

在人工智能这一千帆竞发的赛道上,构筑技术护城河始终是各方角逐的关键点,而BAT等巨头凭借强大的技术优势和资金优势将倒逼整个行业快速向前推进。未来,难以想象科大讯飞是否能够守住技术壁垒,况且若其优势不再,难保一直傍身的国企不会“釜底抽薪”,届时又将如何立足?