![]()

木宫

木宫目前来看,对流利说来说,最重要的莫过于止血了……

产业作者|木宫

编辑|谭松

来源|一鸣网

疫情发生以来,线下教育遭受重创,在线教育意外获益,各家在线教育机构也在过去两季度交出了靓丽的成绩,但英语流利说却是个例外。

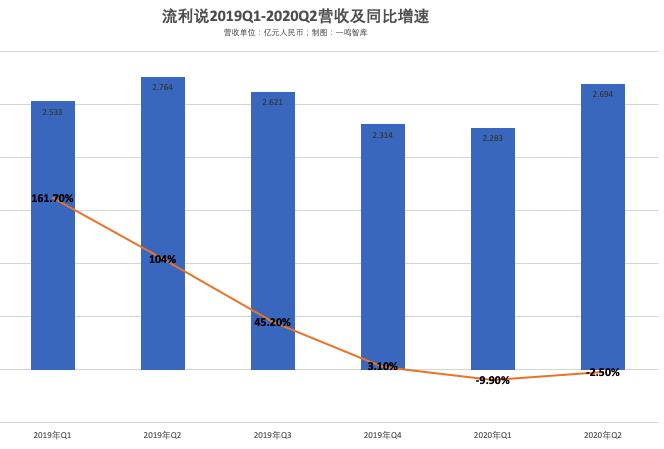

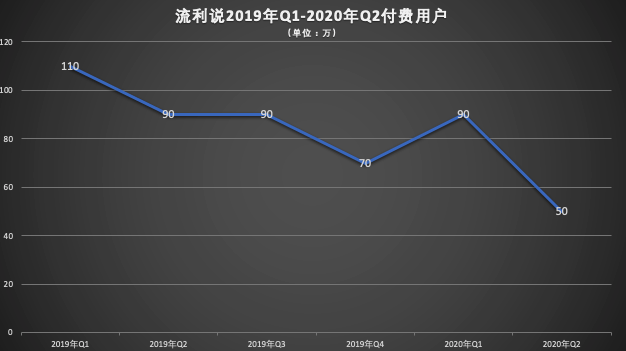

8月27日,英语流利说公布新一季度财报,营收、毛利双降,且营收连续两季度同比负增长。同时,在营销、研发等费用持续压缩的情况下,亏损进一步扩大,更值得注意的是,第二季度,其付费用户从去年同期90万下降至50万,下降幅度高达44%,近乎腰斩。

而结合前几季度财报也不难发现,流利说显然不仅陷入了增长困境,持续的亏损也在进一步降低公司的市场竞争能力,与此同时,其近年来押宝AI、拓展K12新增长点收效甚微。

当然,值得注意的是,流利说对下一季度也持悲观态度,预计,公司第三季度净营收将在人民币2.30亿元至人民币2.50亿元,较去年同期的人民币2.621亿元下滑4.6%至下滑12.2%。

业绩的持续低迷,也降低了资本市场对流利说的期待,股价一路下探,相比于市值最高点已蒸发超8成,这对于流利说来说,想要实现扭转局面显然更加难了。

各项费用全面压缩换来亏损持续扩大,局面难扭转

在2017年-2019年,流利说营收增速虽然一直在放缓,但一直是正向增长。但进入2020年以来,连续季度同比出现负增长,根据其财报数据,流利说净营收为2.694亿元,同比下降2.5%。这也意味着其在核心业务增长遇到天花板之外,重点押注的K12少儿赛道这一增长点尚未起到关键作用。

此外,在二季度净亏损9250万元,上一季度净亏损为1.970亿元人民币,上年同期净亏损8784万元,环比亏损缩窄53.04%,较去年同期的净亏损扩大5.4%;同时,二季度现金收入为3.062亿元,同比上升5.5%;二季度末递延收入8.3亿元,同比增长46.8%。

与此同时,本有所好转的毛利率也在这一季度出现下滑,其第二季度毛利率为71.9%,而去年同期为76.5%。与此同时,其付费用户在第二季度减少40万,从去年同期的90万下降至50万。根据2019年财务数据,2019年1季度至4季度,流利说的付费用户数分别为110万、90万、90万、70万。

与此同时,去年微信对应用软件等主体通过返学费、送实物等方式,利诱微信用户分享其链接(包括二维码图片等)到朋友圈打卡的断流,也给流利说带来了雪上加霜的副作用。

显然,营销下滑,毛利率下降,付费用户锐减各方面核心指标数据的持续恶化也意味着流利说正在逼近悬崖。

在一系列财务数据持续恶化的背后,重营销是关键所在,2016年至2019年,其营销费用分别为:0.2853亿元、2.831亿元、7.054亿元、9.694亿元,同比增长分别为:891.99%、149.21%、37.42%;其中2018年营销费用在净营收占比高达110.7%。2019年下降至94.7%,但占比依然过高。

显然,我们也不难看出流利说近来一直试图试图通过节流来改变亏损持续扩大的局面,根据其二季度财报数据,销售和营销支出为2亿元,同比下降8.7%。但效果并不明显,一方面营收、付费用户下降,另一方面,亏损则同比扩大。

但其付费用户的持续减少,不仅体现出其获客的难度,也体现出用户的低粘性,即营销费用一旦下降,就直接反映至用户的下降,数据显示,流利说2016-2019年单位获客成本已经从404元上涨至了1940元。

这显然是一个死循环,即赚的钱核心拿去推广营销获客,循环往复,也意味着在现有的模式框架下,流利说很难跑通盈利,同时,流利说的亏损与大多数新经济亏损前期对技术、基建的超额投入不同,其亏损核心是广告投入,要实现扭转局面,更是难上加难。

强贴AI等概念,噱头大于实际

在线成人英语作为一项非强需业务,本身是一个不好讲的故事。早在2018年,英语流利说就意识到了这一点,并在上市过程中极力的甩掉“英语”这一标签,更名流利说。

与此同时,借助当年火热的人工智能概念,其CEO王翌自诩还将流利说自诩为世界第一家教育3.0模式(人工智能+教育)的上市公司的新定位,试图通过AI及多元化的业务重写流利说下半场的故事。但经过两年的市场检验,我们也不难看出,改定位、改名称容易,但底色难改。

一方面,从财务数据不难看出,流利说是一家以营销作为核心的公司。而作为在线教育、甚至人工智能+教育,流利说不止是逊色那么简单。事实上早在其招股书中我们也看到了流利说的“偏见”,其当时招股书显示,其计划通过IPO募集的金额只有15%将用于研究与开发,在后续的财务数据中,也印证了这一点。

数据显示,流利说2017年-2019年研发费用占比分别为32.1%、24.3%及20.9%,连年下滑,根据其2020年Q1财报显示,其研发费用为5922万元,仅相当于其五分之一,而在今年第二季度,其研发支出为人民币4850万元,较上一季度的人民币5920万元减少18.1%,较去年同期的人民币5290万元减少8.3%。

另一方面,AI等新技术作为行业趋势,各大公司都在纷纷布局,从其底层来看,更多的价值逻辑如同互联网、移动互联网一样,在应用层承担着基础设施的角色。对于在线教育、语言培训等行业来说,包括语音、语音分析等都很难凭借企业自身建立起竞争壁垒,也难成独有的核心竞争力。

同时,AI等技术在在线教育领域的应用,还包括提升用户体验、经营效率方面。但结合流利说的财务数据及消费反馈,我们也很难找到AI在这方面起到的正面作用,反而成为拖累体验的频添因素。

据黑猫平台显示,关于流利说的用户投诉达一千多条,其中与课程产品体验有关的也是重灾区。同时,据媒体报道,有英语教师在体验完流利说AI教师后表示,如在懂你英语课程中,如果学员没有以英语母语的发音方式朗读,系统的打分并不会显示错误,也缺乏对学员发音问题的指出。

自然,从其付费用户的持续下跌层面也不难看出,对于流利说来说,用户的留存与粘性极低,这也是其模式的弊端所在。自然,随着AI教育模式的逐渐落地,流利说原本标榜的差异化将被进一步削弱也是意料之中。

多元化转型,未来难期

对于成人英语口语市场来说,是典型的非强需,且对用户来说本身具备不确定性与稳定的持续性,也不像K12一样具备系统化、长效学习的属性。也因此,在大多数在线教育平台的布局中,其只作为一个业务板块,如流利说、51talk这样的垂直平台在成长困境中也在两年前开始变道。

流利说一方面拓展小语种,另一方面积极向K12挺进,2019年年底推出少儿拼读产品。2020年3月,公司新上线了覆盖听、说、读、词汇、语法的全能力少儿产品,面向3~9岁少儿群体,对标公司拳头产品“懂你英语”。

今年5月半月内,流利说集中进行了两次高管人事任命,月初任命孙兵为首席财务官,填补了这一职位4个月的空缺;月中,又对外宣布任命张敏为公司董事会独立董事。

不过,K12领域显然已经红海一片,流利说要借此寻求新的增长曲线,道阻且长,但不迈出这一步,流利说似乎并无其他选择。从流利说今年以来的动作,我们也看到了其转型的决心,当然更多的是无奈。

一方面,在K12赛道,好未来、新东方、学而思及跟谁学等相比流利说,布局更加多元,也更加深入;另一方面,腾讯、字节跳动等流量、资本巨头也在持续加码。

在这样的背景下,流利说能拿出什么的底牌不好说,但不可回避的是,参与K12领域的竞争,必将是一场烧钱大战,而持续亏损、资本市场的表现萎靡无疑是给流利说的未来增加了更多的不确定性。

王翌此前在财报中表示,“由于我们的产品已成为成人市场上语言学习者的最佳选择之一。因此,我们也正在渗透到K-12市场。随着越来越多的成人用户成为父母,相信他们将为孩子选择我们的学习产品,从而使我们能够吸引新用户并以具有成本效益的方式交叉销售我们的产品。”

但在线教育是一个靠效果说话的地方,且是一个需要长线投入的赛道,尤其是K12。在不可避免的烧钱、流量争夺中,流利说能与巨头们同台消耗多久都是未知数。毕竟,目前来看,对流利说来说,最重要的莫过于止血了……