![]()

金融圈女神经

金融圈女神经经济转型之下,属于成长股的时代,或许才刚刚开始。

曲艳丽 | 文

威廉·欧奈尔,美国趋势投资大师,是CAN SLIM选股投资法则的创始人。

其著作《笑傲股市》的译者序中写道:“我们既不必做买入并持有的价值投资的殉道士,也不必做波段操作的趋势投资的牺牲品,完全可以按照中国人的中庸之道,面对牛熊。”

所谓“CAN SLIM”法则,即七个首字母,例如C代表了“当季收益大幅或加速增长”、A代表了“年度收益增长率”、N代表了“新产品新管理层等”、I代表了“机构认同度”,M代表了“判断市场走势”等等。

在这本书里,欧奈尔用极大的篇幅逐一地分析,美股历史上大牛股买卖策略的实例。

威廉·欧奈尔的“中庸之道”,高度提炼了大牛股的基本面特征,又透过技术面的反映,实操性强。

美国个人投资者协会认定,CAN SLIM法则与彼得林奇、巴菲特的选股体系可以相媲美。

1

华安基金崔莹,中生代成长股基金经理,深受威廉·欧奈尔的影响。

威廉·欧奈尔认为,股价的大幅上涨,往往是从有效的突破点开始的。

对应CAN SLIM法则中的“C”,崔莹很看重财报的变化,寻找那些在某个季度的收入或净利润显著上升、边际在加速的公司。

“观察其主业利润是否进入较好的上升节奏,在预判未来前景空间的时候,重要的是今年和明年,特别极致的时候会看2-3年。”崔莹补充道。

在崔莹的投资体系里,股价不仅由基本面决定,而是由基本面、交易因素、情绪博弈交织的产物。

基本面研究,例如找到一只tenbagger(十倍股)只是一个起点。

要加上交易系统的构建、投资组合的动态跟踪、市场崩溃等系统性冲击的应对等,才构成整个投资体系。投资体系才是实现稳定收益率的关键。

例如交易因素,量价和图形是市场用真金白银买卖出来的。科技股的技术变革很难及时跟踪,需要从交易面上辅助理解。

崔莹举了个例子,当华为事件出现后,基本面因素主导了半导体板块的反弹;逐渐地,一些公司的市值透支了未来较长时间的增长,这时候,交易因素又占据主导。在不同情况下,要知道哪个因素在主导着股价表现。

又如市场情绪的博弈,恐慌和狂热所对应的底部和顶部是难以判断的,应该把视野放在更大时间维度的大概率事件上,做趋势的朋友。

“投资本质上是一个概率游戏,核心并不是对错,而是正确的时候仓位有多重,错误的时候仓位有多轻。” 崔莹曾经说过。

2

崔莹的投资框架,其核心是“基本面与市场面共振”。

意思是,多观察市场、多从市场的角度想问题、“一定要了解市场是如何看待一家公司的”。

以估值为例,某成长股在初期,市场研究较少,估值偏低,当热度上来,很多人开始研究时,估值会出现变化,研究深入者多买些,反之少买些。而当全市场的高光打过来,此刻公司质地很好,又在景气周期,那么估值一定高于行业均值、以及历史均值。

一句话总结,市盈率指标,某种程度上是市场对于公司价值的一种反馈。

是在2017年,崔莹想通了这件事的:什么时候重仓、什么时候减仓,都要结合市场反馈。

当时,他买入的计算机股,基本面很好而股价表现却不好,后来他明白了,大趋势不在这里,价值股风格占优。

如果是“我们认为的好公司,但市场反馈并不好”,崔莹表示,可能会先减1/3以控制组合风险,并重新审视其基本面,是否是判断出现了错误。

崔莹将自己的投资体系,定义为“寻找公司高增长的趋势”,其中有基本面、也有市场趋势,对应CAN SLIM法则,就是很看重股价的相对强度的。

就基本面而言,崔莹在一次专访中称,“要从公司财务报表体现的业绩增长,过渡到对公司商业模式本质的理解,明白公司怎么赚钱、赚什么钱。对公司估值的理解,未来会占大头。”

不同类型的公司,跟踪指标不同。例如2019年的PCB印制电路板板块,处于上行周期,收入增长不是很快,但ROE和净利率提升很快,这时候,应该关注净利润的变化;又如云计算公司,竞争优势体现在用户的规模效应,这时候,应该关注用户数的增长。

崔莹称,背后的核心是,要知道不同类型公司的驱动因素,驱动因素对应公司的竞争优势,需要从商业模式的本质出发。

3

2018年,崔莹买入某安防股,这家公司过去估值一直较高,突然开始变得便宜。一开始崔莹以为,是地缘政治的扰动,事后才明白,是公司自身的景气度在下行。

对成长股选手而言,选处在生命周期向上阶段的公司,可能比便宜的价格更重要。

“历史上我也买过估值一直很贵的公司,但是并未因为估值贵而妨碍公司成为大牛股。” 崔莹反思道,就像英超一样,利物浦买了范迪克,除了价格高一些,没什么缺点。

欧奈尔在《笑傲股市》中写道,那些对绝大多数投资者来说价格过高、风险过大的股票,往往会百尺竿头,更进一步;而那些看似低价、便宜的股票却常常会进一步走低。

崔莹认为,一个好的成长股基金经理,应该是敢于去重仓高估值品种的,不要因为估值贵,而错过了大牛股。

高估值,对应的可能是公司从一个低速成长期进入高速成长期的阶段、或者盈利模式从不清晰变得清晰,此时的高估值是合理的。当然,崔莹会设置卖出价格,例如估值到了历史均值一倍、乃至两倍以上标准差时,风险收益并不好,也可卖掉。

在华安基金内部,崔莹有一句名言:“牛股是持续跟踪出来的。”

他把30%的时间用在选股,70%的时间用在跟踪,跟踪比选股重要。

崔莹认为,很多10倍大牛股,并不是从一开始就有鲜明的逻辑,而是买入之后对股价持续跟踪而慢慢发现的。

“有些公司,刚开始买仅仅因为估值低,但是后面公司业绩不断超出预期,给我惊喜。在这个过程中,我对公司的认知也在完善。”

“有些公司,花了很长时间去研究,的确是好公司,但是股价已经涨了很多,又不愿意去买了。”

一边持有、一边研究,是一种比较适合的方式。在崔莹看来,投资中很多东西是动态调整的。

4

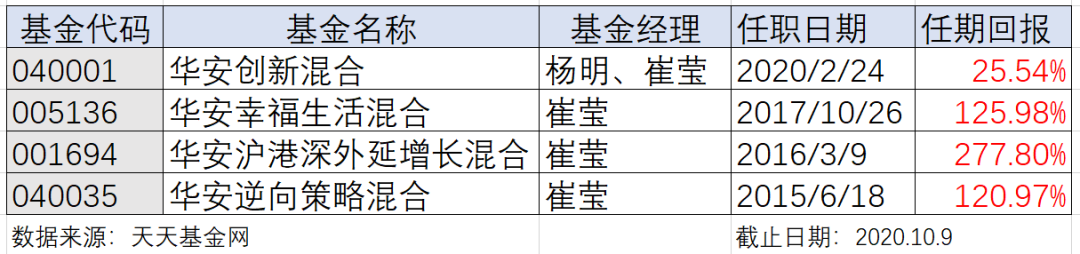

10月20日,崔莹管理的新基金正式发行:华安汇嘉精选混合基金(A类: 010385; C类: 010386)。

崔莹掌管的华安逆向策略(040035),成立于2012年8月,截至2020年6月底,成立以来累计回报512.17%,年化回报25.86%,是一只老牌绩优基金。

2015年6月,崔莹在高点处接手,截至2020年10月9日,任期回报120.97%。

在最近的五年里,华安逆向策略荣获共4次金牛奖之多。

崔莹掌管的另外一只华安沪港深外延增长(001694),成立于2016年3月,运作约4年半,累计回报277.80%。(天天基金网,截止2020.10.9)

在一篇专访中,崔莹回忆道:

他的较为完整的投资体系,是在2018年三四季度形成的。

当时,崔莹反思了很多,例如在好的赛道,无论是科技、医药或者消费,均牛股辈出,但最终并没有许多人完整赚到那么多的收益。因此,组合投资不仅仅是选对公司,而且要在牛股上持有较高的仓位和较长的时间。

稳定的、自洽的、自我进化的投资体系,才是投资业绩的先决条件。

自2015年起,崔莹开始担任基金经理,最初比较顺,他是TMT研究员出身,正好碰到TMT大牛市。

2016年,市场风格起了变化,那一年他业绩也不差。

到了2017年,价值风格跑赢成长风格,到了极致。崔莹受限于市场风格,最终导致了后来的反思。

他记得当时看过的一本书的一句话:“你不是来市场里证明自己的,你是来赚钱的。”

巴菲特式的价值投资,买入高壁垒高护城河的个股,然后做时间的朋友,这类牛股最常见于大消费板块。而科技股面临的更多是不确定性,早中期的护城河,大多是不清晰的,技术变革也很难预测。

对科技股而言,或许选股只是第一步,威廉·欧奈尔的CAN SLIM法则,正是如何在高波动性中找到恰当的买点和卖点。

经济转型之下,属于成长股的时代,或许才刚刚开始。

成长股基金经理们的投资逻辑,在形成、不断迭代的过程中,一切都在进行时,崔莹就是其中代表,很有借鉴意义。

参考书籍 | 《笑傲股市》威廉欧奈尔著,宋三江王洋子等译