![]()

金融圈女神经

金融圈女神经如果市场调整了,建仓更舒服。

曲艳丽 | 文

宽客(Quant),金融圈里聪明又神秘的一群人,通过数值感知市场、通过模型决策投资。

他们所做的投资,统被称为“量化投资”。

从第一只量化基金诞生至今,国内公募量化也走过了十六年的历史,产品数量不断增加。

基于基本面的多因子模型是当前公募量化的主流。而华泰柏瑞量化投资团队是个中翘楚,金牛奖共评选过三届“量化投资金牛基金公司”,该团队年年上榜。

1

关于“多因子选股模型”,华泰柏瑞副总经理、量化与海外投资负责人田汉卿形容道:

“像杨浦大桥这样的斜拉桥,钢缆是由一根一根的钢丝拧在一起的。为什么选择很多根钢丝、而不是一根钢柱呢?因为很多根钢丝拧在一起的韧性更强,抗拉能力更强。这就是多因子的好处。”

每一个因子背后都是一条投资逻辑,代表着考量成长性、估值、盈利质量等的某一种法则。

而田汉卿团队的工作日常,一方面,是将各种投资逻辑抽象出来,然后用数据去验证其普适性,找出真正能够长期战胜市场的”阿尔法”因子;另一方面,将这些因子搭建成模型,不断跟踪并调整维护。

某种程度上,基本面量化选股模型是对过往市场发生的信息的总结抽象和对未来即将可能发生的情况的推演,考验着团队的细致程度、经验、对投资的理解,甚至是创意,是科学,也是艺术。

每家的“因子”即选股逻辑的开发,是每家量化团队核心机密般的存在。模型,是一个量化团队的核心竞争力。

在这个领域,细节是魔鬼。在多因子模型的细节处理上,田汉卿团队执行得较为极致。“从研究到产品设计与组合构建,产品化的过程很关键,每一个细节都需要反复考量和验证。”田汉卿解释道。

田汉卿团队的模型尤为“精致”。经过多年积累,团队储备和开发的因子,已经超过200个,光是衡量估值的因子就有20多个,而且针对不同行业,因子的设置也可以有所区别。

模型的有效性也得到了时间的验证。

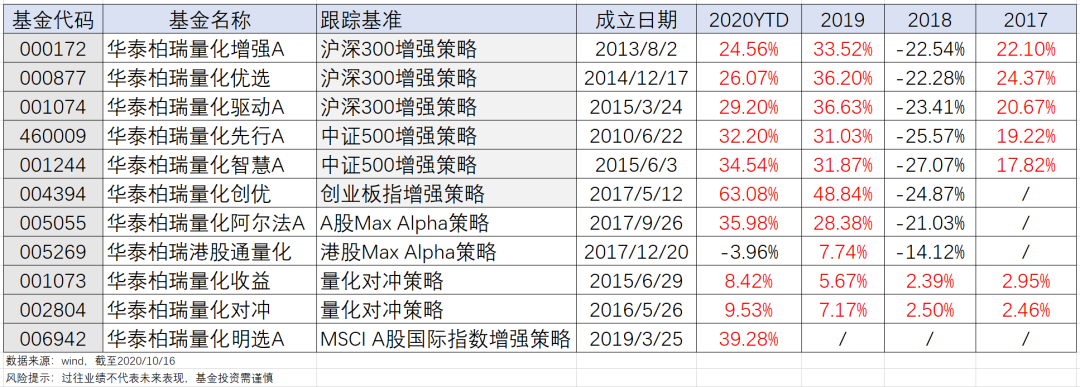

田汉卿任职时间最长的一只产品,华泰柏瑞量化增强A(000172),对标沪深300风格,自2013年8月成立至今,累计回报240.16%,年化回报18.5%,这一业绩与第一梯队主动型基金经理相较也毫不逊色。(数据来源:wind,截至2020.10.16)

而对标创业板指的华泰柏瑞量化创优(004394),自2017年5月成立以来,累计回报81.30%,其中今年以来投资回报63.08%,跑赢同类94%的产品。(数据来源:wind,分类:灵活配置混合型基金;截至2020.10.16)

10月21日,华泰柏瑞的量化新品华泰柏瑞量化创盈混合(A: 010303, C: 010304)正式发行,这一次,布局的是双创板块(科创板+创业板)。

2

因子的挖掘,策略的迭代,模型的维护,都是庞杂的工作。

而人是这一切的前提。

在采访中,田汉卿多次强调:“量化投资是团队作战。”

华泰柏瑞基金管理公司以ETF起家,中后台很强,很早就确认了量化投资是重要的发展方向,从2012年田汉卿刚组建团队开始,所有系统都是顶配。

在人员配置上,也是高标准的要求。

目前,华泰柏瑞主动量化投资团队形成了比较完整的人才梯队,从70后到80后到90后,前浪澎湃、后浪汹涌。

身为部门总监的盛豪,本硕毕业于剑桥大学三一学院,在2012年9月加入华泰柏瑞之前,在伦敦做过四年的量化投资。早期,他与田汉卿一起,搭建了整个量化投研平台。孟乔负责策略研究。而这次华泰柏瑞量化创盈的拟任基金经理之一笪篁是华泰柏瑞团队内部培养的新锐代表,从研究员一步步成长成为华泰柏瑞量化创优的基金经理。

团队共16人,一半专注投资,负责整个平台上的公募、专户的量化策略及交易,另外一半集中在量化模型研究上。

有些团队是各自埋头各自的策略,但华泰柏瑞不是这样,量化平台是统一的、共享的,大家在同一个平台上共同研究和投资。

团队结构扁平,任何成员一个创意(idea)都可以提出来,大家共同讨论出一个任务清单,每个人根据自己的兴趣认领自己的任务,各展所长。

在内部甚至鼓励大家相互挑战,“每个人有自己的研究项目,彼此的挑战辩论能弥补思维逻辑上的漏洞,做出来的因子长期有效性更强。”盛豪介绍道。

在华尔街,量化投资始于上世纪六七十年代,后快速风靡。2009年前后,以田汉卿等为代表的中国第一代宽客,抱着情怀和理想,纷纷从海外大金融机构归来。

过去十年,以盛豪、孟乔、笪篁等为代表的第二代宽客也逐渐成长起来,不断地给量化投资加入新的内涵。

前浪携手后浪,华泰柏瑞这艘量化巨舰才能乘风破浪。

对话田汉卿团队

问:介绍一下量化投资?

田汉卿:量化策略大致分两类:一类是基于算法,如高频交易、短期策略、某些期货CTA策略、套利策略等。另一类是基于基本面,分为宏观、选股、事件套利等。

不同策略之间差异非常大,隔行如隔山。做基本面的不一定能做好短线交易,反之亦然。

我们团队做的是基于基本面的多因子量化选股投资策略。

问:这个模型在海外的运行情况如何?

田汉卿:从海外发展来看,基本面量化选股模型的容量可以很大、稳定性也比较好。

但任何主动策略都会有周期,尤其在海外有效市场,你能赚钱,钱都跟着你来,把规模推上去,慢慢把容量耗尽,变得拥挤,经过一段时间的压抑,大家把钱拿走,容量又回来了。

举个例子,在海外市场,基本面量化选股模型自2002年开始向好,2016年达到一个阶段性的高峰,一直到2007年8月对冲基金的“黑色之月”告一段落。随后,2010年-2017年,这种投资策略的黄金时段又回来了,容量少了,超额收益又变好了,投资领域,又出现几乎无人不谈因子投资的局面。2017年之后又开始变得有些拥挤了。

但是在A股市场,量化投资策略的规模还很少,离策略拥挤还差得很远很远。

问:这个模型的优势是什么?

田汉卿:基本面量化选股模型是用机器和模型做出交易清单,之后进行交易。持股较为分散,容量可以很大。

评估量化投资策略投资业绩的维度,除了风险、收益,还有容量。有些策略看起来很美,但实现风险和收益的前提是管理的规模较小,有的小几千万很厉害,多了就不行,比如单一套利策略,规模大了,套利收益就下降了。

问:具体介绍一下多因子选股模型?

田汉卿:因子主要与基本面相关,包含不同策略:成长性、估值、盈利质量等。

还有与投资者投资行为相关的因素,包括市场动量、市场交易行为等等。再者,事件相关的因素,包括大股东增减持、解禁等等,尽可能都包进来。

我们平均持有期限是4-6个月,我们认为当前这个持有期限在A股市场最能发挥基本面选股模型的优势。时间再久,有些信息就已被市场充分反应了,因子的效果就下降了。

我们把市场信息分为:1.噪音,短期很快超额收益归零,不用去管它。2.主题或热点,识别一下,如果有长期影响,适当控制对它的暴露。3.因子。

因子又分两类:1.Alpha因子,中长期有超额收益。2.风险因子,能够较长期地影响股票价格变化,但又没有能产生超额收益的明显趋势。

时间久了,风险因子会反转,发生均值回归。在2017年以前的十年间,中小市值因子在A股的超额收益非常突出,但考虑到海外经验,市值因子被我们归为风险因子,这就是为什么华泰柏瑞旗下的量化产品当年未受到中小市值因子回撤的影响。我们对所有可能的风险因子都做了中性化处理。

问:你们的Alpha因子一共有多少个?

田汉卿:目前储备和开发的因子有200多个,模型在用的大概100多个。

问:Alpha因子有哪些?

田汉卿:比如成长、估值、盈利质量等都是Alpha因子。

多因子选股所看的基本面,与主动型基金经理差不多,只是方法不同。主动基本面投资经理用人脑加工这些信息,进行现场调研;我们量化投资则是根据数据做出投资决策。凡是主动型基金经理所用的逻辑,我们都可以拿来一试,如果有数据,测试通过,就可以变成量化模型的一个因子。

Alpha因子是变的,现在的Alpha因子并不就是永远的Alpha因子。

问:如何构建组合?

田汉卿:华泰柏瑞的量化投研平台由Alpha模型、风险模型、交易成本模型,把它们都输入“优化器”,加上其他约束条件,做最优化处理。它像一个机器一样,是构建组合的帮手。

比如,Alpha模型打分,各个因子进行加权,优化器根据打分构建组合,分数越高,可能在组合里权重越大,但是也不一定,如果风险因子高、或者交易成本高,也不会拿太多。

问:与人力思考相比,机器计算是更好的投资吗?

田汉卿:人力是主动基本面,机器是量化基本面,无论哪种拥挤了,都没有超额收益。比如,现在主动投资的某些赛道,大家都挤在一起,再往下走拿超额收益就比较难了。量化也是一样。

量化处理信息方式与人力不一样,当主动选股把市场推向一个方向,如果产生了不合理定价,量化就可以利用这些不合理定价而产生超额收益。这两种都是主动策略,相互依存。两者都有,市场才会变得更加有效。

在不同市场时期,主动和量化的业绩各有千秋。

每一个因子都是一个投资逻辑

问:做量化投资的核心能力是什么?

田汉卿:我认为量化投资是两条腿,一条腿是量化,一条腿是投资。

特别是基本面量化选股模型不同于算法,算法投资找算法就行了,数学、工程、计算机方面比较厉害就可以做,而基本面量化不止如此,它需要有投资逻辑。

问:把股市或客观世界抽象成模型的能力?

田汉卿:对,每一个因子都是一个投资逻辑。

根据这个逻辑选股,会产生超额收益,这是一个假设条件。量化是用历史数据来验证这个假设是否成立,如果成立,我们就假设它未来可能还会继续成立。

但是,如果有一段时间发现这个逻辑不工作了,那要分析一下是什么原因,是不是市场行为变了,如果市场变了,那可能这个因子就失效了,就应该从模型中拿掉。

问:判断一个因子或者一个投资逻辑是否普适性,挺不容易的。

田汉卿:必须用工具、数据来进行回测,先想到投资逻辑,再去验证。

我们基本面量化最忌讳的是data mining(数据挖掘),算法量化则可以从数据挖掘开始。

问:data mining的问题是什么?

田汉卿:最大的问题是你找出两个事情的相关性很好,但事实上它们根本没有因果关系。

问:为什么用多因子、而不用单个因子来决定买卖?

田汉卿:没有一个因子是能永远产生超额收益的。单一因子波动比较大,把多个因子放在一起,因子与因子之间的风险可以互相抵消。

打个比方,杨浦大桥的钢缆是由一根一根钢丝绑在一起而成。为什么是很多钢丝,不是一根钢柱呢?因为钢柱的韧性差,一拉可能就拉断了,如果很多根钢丝拧在一起,一样直径的钢缆,韧性会更强,这是多因子的好处。

每年都有一组因子很好,但这组因子不可能永远最好。

问:A股这些年风格变化很大,一会儿价值,一会儿成长,一会儿是消费占优,一会儿又是医药占优,面对不同的市场情况,对量化投资有没有影响?

田汉卿:会有影响,市场也不可能是一个投资策略一直占据舞台中间。

投资就像一个舞台剧,不同的投资策略在舞台上扮演不同的角色,共同为投资人获得投资收益。聚光灯在你这儿,你就要尽情发挥,把你的角色演好,为投资人获得预期的收益,这是衡量表演质量的标准。当聚光灯不在你这儿,也要能守住,不能擅离职守,否则一旦聚光灯回来,你人不在位置上了。

问:选股会有很多的细节,比如说同一个行业第一名与第二三四名的明显估值差距拉大,每一个细分行业里,第一名的市占率渗透的速度也会不一样。

田汉卿:量化考虑的角度不一样,无论市占率或是什么,都要拿出盈利来,或者科创板有些公司尚无盈利,也需要有营收才行,最终还是反映在一些基本面指标上。

投资需要抓住主要矛盾,一些枝枝叉叉的因素我们也测算过,比如库存变化,市占率等,长期而言,跨不同上市公司对比时,没有什么超额收益,如果只是对少数公司成立,我们可以忽略它。

问:你们的数据来源有哪些?

田汉卿:以前是依赖于结构化数据,如财报数据、市场数据、财务预测等,如今也会拓宽到新的另类数据的研究,即非结构化数据包括文本数据。

我们会利用很多机器学习手段分析文本类数据,包括新闻舆情数据也会结合到量化投资因子中。

量化投资不是一个人的力量,需要团队合作

问:如何评价团队在行业里的位置?

孟乔:金牛奖评选过三届“量化投资金牛基金公司”,每年都有华泰柏瑞。在多因子选股上,华泰柏瑞的模型应该是全行业最为精细的之一。当年,田总刚去国际量化巨头巴克莱全球投资(BGI)时,那时因子只有18个,后来一个个增加,目前已经储备接近200个因子。

问:量化对系统要求高吗?

田汉卿:就实际效果而言,华泰柏瑞的系统搭建也应该是行业内最好的之一。

量化是赢在细节,用英文来说就是implementation,产品化执行很关键,我们处理得非常细致,很多事情为什么要这样做,背后都是有考量的,不能随随便便放上去。

问:如何评价量化投资的业绩?

田汉卿:多因子选股因为有风险模型,业绩不可能上天入地。相对于基准,行业暴露不可能偏离过多。短期来看,一两年,多因子选股很难跑在前面,跑在市场最前面的可能是有某种风格上的暴露。

华泰柏瑞量化增强(000172)是2014年全市场标准股票型的第3名(数据来源:银河证券),自2013年8月成立以来,累计回报240.16%,年化回报18.5%,跟踪基准是沪深300,这一业绩与一梯队主动型基金经理相较也不逊色。(数据来源:wind,截至2020.10.16)

问:可否介绍一下你们的产品线?

田汉卿:核心布线包括沪深300指数增强、中证500指数增强、创业板指数增强等等。

问:能否介绍一下团队?

孟乔:整个团队16人,一半主力放在投资,负责整个平台上的公募、专户的量化策略及交易。

每天早晨交易前,大家会沟通新买入和卖出的股票,从基本面的角度看看有没有什么风险是模型尚未捕捉到的。

另外一半人集中在量化模型研究上,因子都是研究出来的,研究对于量化投资策略而言非常重要。研究员会对因子现阶段表现、使用和非使用的都进行一定程度的观测,有些因子也可能被市场淘汰,需要不停挖掘新的因子。

问:做量化是一群什么样的人?

孟乔:华泰柏瑞团队以理工科背景为主,学数学、物理、金融工程的,也有学经济学的,一半以上有海外求学经历。

田汉卿:如果离开模型,也能成为一名合格的基本面投资基金经理,这才是基本面量化投资经理比较好的状态。

问:量化投资是投资中的数学家还是程序员?

田汉卿:都不是,量化投资的核心是投资,因子背后是人对基本面的思考。

问:如果团队发现一个投资逻辑,过程应该是很特别的。

田汉卿:有一个任务清单,想到一个创意(idea)就填上去,大家根据各自兴趣认领。

比如商誉,早期的模型不考虑商誉。2014年创业板涨幅很高,出现很多并购,产生不少商誉。但我们知道并购之后,并购标的的经营情况有可能不达预期。这个因子在2018年就可以发挥作用了,商誉指标打分太差的股票,就可以剔出股票池。

在投资过程中,一边做,一边有一些新的因子加到模型中。

新基金

问:回国之后这么多年有什么感受?

田汉卿:海外市场里,20-30%的资产管理规模来自于量化投资,国内公募基金目前是4%,有很大的空间。

问:介绍一下新基金?

田汉卿:华泰柏瑞量化创盈主要投资创业板和科创板上市股票。总体而言,这两个板, 医疗+科技的权重在70-80%。

问:新基金后市如何操作?

田汉卿:当前,医疗和科技板块有些股票确实很贵了,很贵的股票我们要回避。有些股票估值相对合理,又有一定的成长性,但被市场忽略,量化投资就可以捕捉这种机会。

如果市场调整了,建仓更舒服。

问:在这个时点发跟踪科创板+创业板的量化基金,是不是某种程度上代表了对市场的态度?

田汉卿:新基金发行完就到11月了,风险点要么明朗化,要么释放掉,建仓窗口还是比较理想的。

中长期,我们也看好国内经济产业升级的机会,在这个过程中,医疗和科技是两大产业升级方向,未来市场发展空间大。通过投资创业板和科创板的股票,投资人可以分享未来产业升级发展的成果。

[以上信息仅供参考,基金投资需谨慎。]