![]()

柴狗夫斯基

柴狗夫斯基支付宝下架银行存款产品了!

同志们

支付宝下架银行存款产品了!

事情的起因是这样的

有网友在支付宝搜索银行存款产品时

发现之前在售的产品都被下架了

消息一出

当场就有人慌了

产品下架,那我存的钱呢?

与此同时还有很多吃瓜群众

也一脸懵逼

什么东西?

我余额宝不是还在吗?

为了避免引起大家的恐慌

小蚂蚁在消息被曝光后

赶紧发了个声明

大白话就是说

这次产品下架是上头要求

钱不会丢,大可放心

而互联网存款产品

和我们平时所用的余额宝

并不是一个东西

在这里,柴妹就简单说说

互联网存款产品

到底是个什么玩意儿

以前我们都会把钱存在银行

这其中的关系是存款人和银行

但是银行揽储都在线下

像建行、工商这种大银行还好说

毕竟人家的网点全国到处都是

压根儿就不愁客户

而小银行和中小银行们

只能苦逼的窝在犄角疙瘩里

坐等客户上门

反过来问问自己

你会把钱存在大银行

还是这种没人登门的小银行?

答案显而易见

但是办法总比困难多啊

线下没人去存钱

那么线上呢?

互联网有流量,线下银行有业务

于是两者这么一合计

就看对眼儿了

2018年京东金融率先上线银行存款

之后陆金所、支付宝等平台陆续跟进

互联网存款产品一时风靡

银行提供产品和服务

平台负责展示信息和购买接口

天衣无缝,合作无间

或许有人会问

他们怎么就能保证大家会买呢?

这就不得不提

互联网银行存款产品最鲜明的特点

利!率!特!别!高!

各理财类App提供的产品大多相似

但不同平台合作银行、产品类型

与年化利率还是有所区别

其中京东数科在售产品多达70余款

以三年期和五年期产品为主

三年期的产品利率

分布在3.85%-4.25%之间

而五年期的产品利率

更是高达4.5%-4.875%!

这已经相当于

全国自律定价机制的上限了

更吸引人的是

一大半的产品起存金额都是50元

还都能提前支取

部分甚至可以全额提取

比起那些大银行来说可爽太多了

简直就是躺在家里数钱

所以自从这玩意儿出现

大家都喜欢在网上购买

直接打开平台

点利率最高的那款

而且也不用害怕有危险

要知道,这些都属于银行存款

完全执行存款保险条例

安全性都是有保障的

值得一提的是

银行从储户这里3%的利息揽储

再用6%的利息

贷款给其他需要用钱的企业或个人

这中间的利息差价

才是银行的主要收入来源

因此,这么一搞

不仅用户“赚”到了钱

那些中小银行的流动性

也蹭蹭蹭就上去了

再来说说互联网平台

在其中是什么角色

首先我们得明白

对支付宝、京东金融这些平台而言

有一个很重要的因素

就是“活跃度”

就拿蚂蚁金服来说

玩股票、基金、理财、保险...

这一部分用户

归根结底只是少数

在我们中国

最大众的还是存款用户

因此,平台和银行合作

把自身的流量与银行的业务结合

无论是对平台、对银行

亦或是对用户,都是赢面

所以上头要求下架这些产品

很多人就疑惑了

无论从哪方面来看

这都是好事儿

为啥还要下架呢?

还记得咱们前面说过了

玩这一套的都是中小银行

因为大银行不缺用户

可就是这些中小银行

才有问题

本来,他们没多少用户来存钱

兜里的钱也能管住

但突然有朝一日

大家都跑这儿来存钱

这下可完犊子了

他们的风险管控能力

还不能hold住这么大的资金盘

一下就拉高了整个银行的

系统性风险

再加上互联网平台存款占比过高

增加了其负债资金的不稳定性

问题就更大了

还记得之前柴妹写过

包商银行的故事吗?

这个血淋淋的事故告诉我们

银行也是会破产的

而上头之所以会关注到这事儿

是因为中国人民银行

金融稳定局局长孙天琦

曾发布过一篇文章

名字叫

《线上平台:数字金融和金融监管的一个产品案例》

有兴趣的同学可以去度娘那看看

正是在这篇文章里

孙天琦中肯的指出了这些风险问题

其中还有一点

就是异地储户和银行的关系

此次事件中的中小银行

大多是地方的民营银行

在这里还有个不能深究的问题

那就是民营银行的地域限制

银保监会、地方政府和民营银行

三方的关注点和需求错综复杂

虽然没有出台地域限制的相关条文

但监管层早已引导性的发言表态

但是互联网存款产品

却相当于无视了这一点

举个例子

原本只能在一个城市揽储的某银行

现在依据互联网平台

可以从全国揽储

尽情吸收全国人民的存款

换言之

他们光明正大的脱离了地方监管

长此以往下去

就很可能触碰红线

就这,还没说

经营合规风险和第三方中介风险呢

因此

尽管互联网存款产品

表面上来看对三方都好

但其实背地里的风险

已经越来越不可控

国家的相关法律法规

目前还没正式落地

支付宝便已经“自断一臂”

谁看了不得说一句好家伙

自支付宝自己下架相关产品后

其他的平台也紧随其后

年初京东的相关产品还有九十多款

现在就剩下四十多款了

还有陆金所、360金融等平台

全都赶在监管正式落地前

自己先清理门户

这样一来

届时谁都怪不到他们头上

所以啊

若未来还是要搞这些互联网存款产品

最重要的不是利率

而是规范相关法律监管

一定要明确银行准入的资质和标准

将一切风险都扼杀在摇篮里

这种金融相关的东西

还真不是谁都能来插一脚的

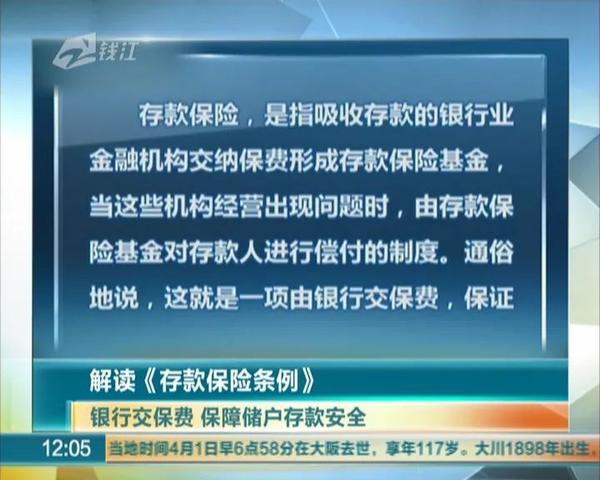

至于已经买了的人也不必担心

这些钱

是受到《存款保险条例》保护的

毕竟咱们这些打工人

存款肯定都没超过50万

按照规定,就算银行破产

也会全额赔付

所以也不用时刻担心

那点存款会不会哪天没了

至于存款50万以上的大佬

。

。

。

咱们柴狗的粉丝真的如此有钱?

如果真的有......

富婆康康我

我不想努力了

主笔 | 小陆

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载