![]()

金融圈女神经

金融圈女神经核心资产会持续“抱团”在高位,还是出现坍缩?

曲艳丽 | 文

过去一两年,优质核心资产在高光之下,某种程度上开始“拥挤”,市场给予业绩确定性高、天花板高的好公司以较高的溢价,估值推至历史水位偏高处。

背后有时代背景:抱有长期主义思维的投资者越来越多,市场愿意以较长的视角来审视好赛道里的好资产,这无可厚非。但不可否认的是,估值在高位也将放大波动的风险,短期内需要业绩增速来慢慢消化。

核心资产会持续“抱团”在高位,还是出现坍缩?身在群体之中,没有人能确切预测市场最终涌动的方向。

但银华基金贲兴振做出了自己的选择。

作为均衡型长跑选手,贲兴振在专访中反复提及,2021年有哪些事对他是重要的:

1. 注重安全边际。

2. 买入的价格是特别重要的。

3. 强调长期变量和短期变量的叠加。

4. 优中选优。

“A股没有系统性泡沫,但存在着结构性的高估,需要时间消化。"贲兴振判断。

1

今天,贲兴振的新基金“银华稳健增长”发行,这是一只一年持有期的混合型基金。

以一年时间维度计,贲兴振认同优质资产的长期逻辑,但警惕结构性风险,当股票定价中长期的变量被放大,中短期业绩的稳定性和持续性变得重要,他强调长期变量和短期变量的叠加。

是以,贲兴振主要投资于两类品种:部分传统行业的低估值品种、优质消费品。

第一类资产,低估值品种均值回归,存在着行业景气度持续时间超预期的可能性。

第二类资产,优质消费品震荡概率加大,但长期向好的趋势不变。尤其是可选消费品,同比低基数、又是顺周期,受益于通胀。

在两类资产之外,还有第三类资产,即高估值高成长的资产,如电动车、光伏,贲兴振认同其长期逻辑与短期景气度,但在组合中占比偏小,不超过25%。

贲兴振的行业配置将保持在4-5个,包括家电、保险、食品饮料、医药、建材等。

贲兴振对建仓期做了思考:考虑所能承受最大回撤的可能性,建仓初期,低估值资产的比例>优质消费品>高估值高成长资产。

“对新基金而言,低估值资产的安全边际相对可测,优质消费品则尽量控制买入的成本,最想看到市场出现回调。”贲兴振表示。

不仅如此,银华稳健增长还增加了港股仓位,最高比例可达股票资产的50%。

“港股在未来较长时间内,结构上存在着显著的投资机会。”贲兴振称,在港股,无论是低估值资产、或是新兴消费领域,都能够找到一些相对A股有明显估值折价、且很有特点的公司。

2

对于像他这种侧重于估值、安全边际和控制回撤的投资理念,贲兴振的定义是“跌的时候跌得少、涨的时候跟得上”,以攻守兼备为目标。

所以,反映组合下行波动率的指标,他在同类中靠前。

统计结果显示,贲兴振名下的所有混合偏股型产品等权拼接后,年化波动率21.63%,位于同类基金前3%;年化夏普比率1.0067,位于同类基金前5%。(数据来源:海通证券金融产品研究中心,2021.1.5)

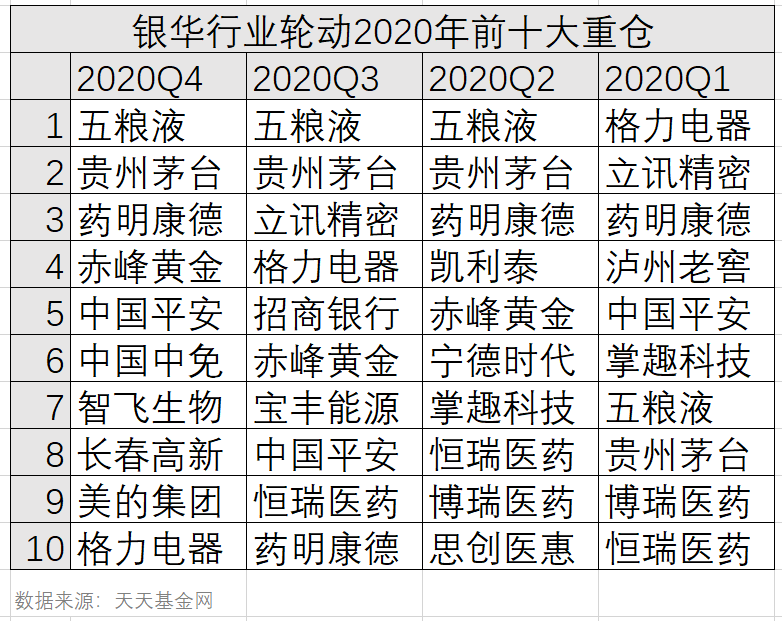

贲兴振目前在管三只基金:银华行业轮动、银华混改红利、银华优质增长。

以代表作银华行业轮动为例,贲兴振自2018年12月3日管理以来,累计回报155.54%,超越同期业绩比较基准103.11%。(数据来源:wind,2020.12.31)

成立两年多以来,银华行业轮动共124次创新高,平均每次创新高间隔4个交易日。

而且,银华行业轮动在成立以来的24个单月中,有20个月的最大回撤小于同类平均。自2020年2月以来,最大回撤连续11个月小于同类平均,风险收益比较为出色。

从银华行业轮动的持仓来看,大致分布在食品饮料、医药生物、大金融、有色、家电等行业。

贲兴振向低估值的转向早有迹象。

去年二季报中,他提及,长期看仍深耕消费、科技、医疗的好赛道,但市场存在阶段性估值收敛的可能性,低估值资产存在均值回归的机会,三季报中表示“组合已经降低估值水平,增持了银行、保险等顺周期方向。”

对话贲兴振

问:如何看待核心资产拥挤现象?

贲兴振:越来越多的长期投资者想通过持有优质龙头,穿越牛熊、淡化择时,重仓集中在科技、消费、医药和高端制造等。

长期而言,我个人非常认同。

但当这种方法论被广泛应用,就会放大股票定价中长期的变量。事实上,没有一种方法论是能够永远战胜市场的。

尤其是A股没有系统性泡沫,但存在着结构性的高估,需要时间消化。

所以,对高估值资产而言,中短期业绩的稳定性和持续性是非常重要的,决定了持仓中隐含的风险。

问:A股没有显著的泡沫吗?

贲兴振:没有,好公司和海外同比,估值接近但并未超越。横向比较,可能依然有较多的海外资金会选择A股。

问:那今年的市场风险点在哪儿?

贲兴振:流动性并非太大的风险,应该是中性的。从经济周期来看,中观景气度也在改善,从可选消费品到顺周期,业绩都比较好。股票市场整体走熊的概率较低,主要是结构性风险。

过去一两年,市场到了趋势投资的极致,似乎投资变得简单,买入各行业龙头就好,那很可能就是错的。

好公司、业绩确定性高,市场给予了较多的估值溢价,未来也有可能业绩不达预期,当交易筹码集中,有可能出现踩踏。

2021年,投资需要自下而上地仔细“排雷”,即优中选优。

不排除这种情况:持有一些好公司,但是被杀估值。

问:那怎么办?

贲兴振:尽量规避这类资产。组合当中增加一些预期不高的、机构配比偏低的行业。

在传统行业,很多细分行业走出了非常好的公司,如今,行业景气度又在高位持续的时间超预期,比如工程机械、汽车零部件等。其中一些公司并不是天花板那么明确,且有自己的成长逻辑:新产品、新客户或者市场份额提升。

总之,我们赚的还是企业内在价值增长的钱。

问:传统行业是否会陷入“价值陷阱”?

贲兴振:像银行、地产,存在低估值均值回归的机会,但不具备长线牛股的可能性。

但传统行业里面有成长性的标的,是能够对冲行业自身的乏力的。

我想我和市场最大的不同,是把估值放在了相对重要的位置上。买入的价格是特别重要的。

问:这两年,估值似乎变得不再那么重要了。

贲兴振:长期而言,买得便宜依然是一个很大的安全边际。过于看重估值,可能少赚了钱,但利于控制组合波动。

在强势的趋势里,“卖早”可能损失一些收益,但拉长时间也不吃亏。

问:如何寻找“均值回归”的机会?

贲兴振:均值回归需要有催化剂,比如行业景气度向上、或者公司自下而上出现拐点。

比如化工的某些细分行业,估值有一定折价,但成长性并不亚于那些热门行业,如果业绩兑现,就可能赚到均值回归的钱。

问:如何看待长期与短期?

贲兴振:长期更易把握,短期更易验证,我重点关注中短期景气度和长期成长空间两个变量的叠加。

我是风险厌恶型的,把控制波动看得很重,所以我对远期的成长因子、模型的各种假设条件,有存疑的态度。如果静态看估值很高,需要很高的成长性去消化,这类资产在我组合里占比很低。

问:如何控制回撤?

贲兴振:比如适中的集中度,我会超配4-5个行业,这样组合的波动率不会太高。

再如,组合内配置行业尽量的不相关。

问:新基金如何操作?

贲兴振:我最想看到市场出现回调。

配置方向将集中在低估值、消费品这两类资产,比如对传统行业来说,我们知道它的底线,安全边际相对可测,先做安全垫,起步阶段以绝对收益为目标。

问:如何看港股?

贲兴振:结构上,从一年维度,港股的投资机会好于A股。

举个例子,低估值资产像银行、保险,港股较A股有很大的估值折价。其他的如新兴消费领域、互联网、半导体、体育服饰等,从公司质地、成长性和股价的估值水平上,都有更好的可选择的标的,安全边际也更足。

在整个亚太市场里,港股的估值是最便宜的,AH溢价处于历史高位。同一个公司在两个市场,港股估值大幅折价,我肯定买港股。

和A股比较,港股判断流动性的复杂度高很多。