![]()

墨腾创投

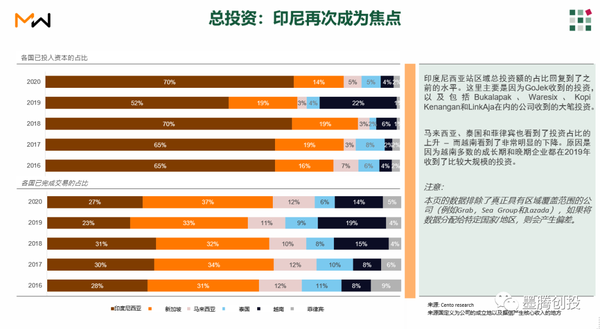

墨腾创投目前投资似乎都集中在印尼。 该如何看待越南,泰国和马来西亚的投资和数字经济前景?

在之前的一篇文章中,我们在上周举办的东南亚科技创投分享会对比了东南亚和拉美创投生态的相似性。同时也跟参加的朋友们讨论了东南亚过去一年的投资趋势,并对各个垂直行业的分析进行了分析。

我们这里也节选了一些会议上大家提出的一些问题,和我们的解答供大家参考。

今天,beta测试阶段的墨腾邀请制专属社区Impulso激活用户超过了100人。我们今后也会不定时在Impulso举办一些小型活动。平台将会在测试阶段结束之后对更多朋友开放,到时候我们会在墨腾公众号发布通知。

东南亚投资格局

目前投资似乎都集中在印尼。 该如何看待越南,泰国和马来西亚的投资和数字经济前景?

首先值得注意的是,东南亚80%的投资都是来自东南亚以外的区域。大多数海外投资者都会把注意力放在新加坡和印尼。印尼作为人口最多的国家,近年一直备受外资的青睐,经过这些年的发展,也孕育出了不少独角兽企业,不出意外的话,在未来几年印尼仍然保持对资本的吸引力。

新加坡作为东南亚唯一一个发达国家,凭借稳定的社会环境、完善的法规以及政府对投资创新的推动,大部分海外投资者和海外公司都会选择新加坡作为桥头堡来拓展区域业务。

我们也在之前推出的2020全年东南亚风险投资报告中有所提及,感兴趣的朋友可以在微信后台索要报告。

越南也是近年来被国内很多投资人以及出海公司关注的国家,由于抗疫的成功,经济和社会生活得以正常运转,过去一年里越南也得到了包括各种初创公司和资本的关注,例如越南已取代印尼成为Traveloka的第一大市场。虽然最近疫情出现了一些转折,但是我们对越南政府的管控能力还是有信心的。

越南丰富的移动开发人员储备也不容小觑,诞生了像Amanotes的视频游戏开发商,随着新政府的上台,越南也开始着力发展数字银行和金融服务,泰国或许是他们追赶的潜在目标,长远来看,越南会是东南亚政策延续性较强的国家之一。

不过需要注意的是越南在创投市场上总是慢半拍,比如我们看到在东南亚市场上大量的资金投入到B2B领域,但是在越南可能需要半年之后才能筹集到相同规模的资金。

对泰国、马来西亚和菲律宾来说,2020年投入这三个国家的资金相对有限,泰国的创业生态相对较为封闭,马来西亚的市场规模限制了本地企业的进一步发展壮大,而菲律宾则还在起飞的路上。换一个角度来看,随着三个国家初创企业生态越加活跃,资本对这三个市场关注度也将不断提高。

支付行业的整合

如何看待东南亚目前的支付格局?未来3-5年是否会像全球范围内趋势一样进行整合?

以欧美市场两个移动支付公司为例,以Striple为代表的支付玩家通常为中小型商家提供服务,并且每月最多管理数百万美元的交易。在不同的行业和市场中,都会存在有1-2种主要的电子钱包。最终很大概率都将顺应市场的发展,进行大大小小的合并从而为商家提供更好的服务。

另一种是以Adyen为代表的在线支付提供商,通过接入各个支付平台为多个国家的用户和商家提供服务,但这同时也意味更高风险,需要投入更多的成本来加强对平台的维护,同时需要在某一区域内占据主导地位,才会有可能被大型支付公司收购或合并。

如果把目光放到东南亚,如今能覆盖整个区域的电子钱包只有ShopeePay和GrabPay,作为移动支付重要的市场-印尼,在近期Gojek与Tokopedia合并之后,OVO与Dana的合并传闻也再一次被人们所提及,就目前来看,OVO在短期内确实会遭受一些冲击,包括人才的流失以及失去了Tokopedia这一电商流量入口,但市场上还未有迹象表明OVO会与Dana合并。

科技企业IPO趋势

如何看到本地创业公司在各自国家中IPO的前景?互联网公司赴美上市趋势会继续吗?目前大多数进入东南亚的外资公司都来自亚洲,欧美的初创公司是否会在近期进入东南亚?

凭借着现有的基础设施和金融体系,美国仍会是东南亚许多互联公司IPO的首选地,Shopee过去一年的股价表现也吸引了不少东南亚本土初创企业, 例如Grab和Traveloka都公布了赴美上市的计划。

但是这并不意味着东南亚本区域的证券交易所就毫无机会,一方面赴美上市也意味着相关银行以及机构要收取高额的费用,另一方面印尼证券交易所IDX也正在与OJK共同制定SPAC相关法规,放宽企业双重上市的限制鼓励本土企业在印尼上市,泰国也凭借着活跃的股票市场保持着对本国不少企业的吸引力。

作为中国互联网公司扎堆上市的香港股票交易所,对于东南亚的互联网公司而言也是一个不错的选择,但是这仍需要一段时间来加强市场的教育和双方的理解,也取决于港交所在政策上的调整。

这里也有朋友提问到关于欧美初创公司进入东南亚的趋势,我们认为东南亚客户在消费习惯、产品期望等方面都与欧美市场都有着显著的差异,因此本地化客户服务和组织架构将会是欧美公司进入东南亚的首要挑战,事实上我们也看到欧美一些 B2B SaaS企业最近都在加大对东南亚市场的投入。

远程医疗和在线教育的未来发展

为什么2020年对远程医疗和在线教育的投资相比2019年有所下降?

去年由于疫情的影响,许多人都认为在线教育和远程医疗的机遇来了,但是随后却发现2020年资本对这两个领域的投入相比2019年是有所下降了的。

首先我们在远程教育方面,我们并不觉得2020年对该领域投资太少,而因为在2019年该领域吸引了大量的资金,例如印尼在线教育平台 RuangGuru 于2019年拿到了1.5亿美元的C轮融资。

另一方面各国政府对于Edtech的支持有大幅的下降(例如印尼政府对Edtech的补贴),这也导致了投资者对于该领域的警惕。

至于医疗保健,我们的观察结果是,目前在东南亚的远程医疗仍有待更多的商业模式出现并实现盈利。 以中国平安为例,在进入医疗行业之前,中国平安通过银行、保险、金融科技等业务建立一个强大的生态,为平安好医生的推出提供了良好的基础。

但是东南亚的情况截然相反,大多数玩家仅专注于远程医疗平台本身而较少关注到相关基础设施的建设,这也将使他们花费更长的时间来走上盈利的道路。

KOL在拉美和东南亚的发展

KOL相关的初创企业目前在拉美和东南亚的发展如何?

在中国,因为短视频和直播电商的兴起,MCN等各种网红机构也赚得盆满钵满,各大短视频平台也会签约知名主播为平台带来了巨大流量,同时MCN也都拥有完善的KOL培训体系。

最近我们也看到一些投资人来在东南亚找到一些类似的投资标的,他们对该区域MCN的看法也几乎一致。

由于各行业玩家对于电商带货、社交电商的理解还处于一个比较陌生的阶段,导致了大家都在各玩各的,目前还没有出现专业度较高的MCN初创企业,这个现象也同样存在于拉美。

印尼数字银行的前景

如何看待越来越多互联网公司参与到印尼数字银行领域中?

就如我们之前推出的印尼数字银行报告中所说的一样,互联网公司通过投资获取银行牌照进入金融科技领域对于推广普惠金融十分有意义。

同时这些科技玩家在市场上本身就有着不错的品牌影响,善于倾听市场和消费者的声音并采取灵活的市场政策,相比传统银行而言,科技玩家进入数字银行领域或许更容易实现盈利。

电商代运营的发展前景

墨腾曾预测东南亚的电商将在未来几年迎来全面的繁荣,那么如何看到如SCI Commerce 和 aCommerce一类的电商代运营品牌在未来发展呢?

电商代运营是随着近年来电商行业的快速发展而衍生出来的行业。过去一年区域里的主要代运营公司都取得了不错的发展。东南亚这个行业需求可能比中国还要明显 - 因为市场是分散的,每个品牌在每个国家建立自己的运营体系其实并不容易。不过这个行业的天花板也非常明显,这里可以参考阿里巴巴投资的宝尊在上市后的表现。

印尼B2B电商与Warung

我看到近年诸如Ula、GuangAda、WarungPintar等印尼B2B公司非常活跃,同时许多企业都将目光瞄准了Warungs,如何看待这种现象,中国是否有类似的案例可以借鉴?

B2B通常有以下三种商业模式:

1. 通过订阅模式向商家收费

2. 从销售产品的成本和销售价格之间的差额中赚取利润。

3. 在各种现金流基础上进行放贷

在印度的Udaan迅速增长之后,我们也看到了越来越多的资本开始流入东南亚的B2B领域。而在印尼以Ula、GudangAda、Super、WarungPintar为代表的B2B电商玩家都纷纷瞄准Warung(遍布印尼全岛的夫妻老婆店)。

Warung作为印尼下沉市场中的关键,包括Tokopedia、Bukalapak等电商玩家在前几年就开始对传统的Warung进行赋能和改造,但是由于零散的批发网络以及被当地大型企业垄断的分销渠道,对于互联网玩家来说这是一块需要长期耕耘的市场。

即便是在电商渗透率较高和发达物流体系下的中国,仍有一部分小型零售商以及夫妻老婆店长期处于自给自足的状态,独立于电商体系之外。