![]()

墨腾创投

墨腾创投进入印尼数字银行的要求是什么?

我们曾在4月份举办了印尼数字银行报告解读会,吸引了超过150位来自银行、风投、互联网等行业的朋友参与,我们也收到了不少关于印尼数字银行的提问。

我们把这些问题进行分析总结并归纳为三类:监管、竞争格局和增长,以问答的形式分享给大家作为参考。

监管

1. 进入印尼数字银行的要求是什么?

我们在报告中有提到过关于印尼目前对于数字银行许可证获取问题。任何想要进入印尼数字银行都需要先获得印尼银行(印尼中央银行)的常规银行牌照;随后需要获得印度尼西亚金融管理局Otoritas Jasa Keuangan(OJK)的数字银行服务许可。

2. 印尼数字银行的外资占股是否有所限制?数字银行许可证何时推出?

目前根据外国股东最多可占印尼数字银行99%的股份。根据上文的分析,无论是外国企业还是本国企业,进入数字银行领域之前都必须从印尼银行和印尼金管局获得相关许可证,目前暂未有具体的消息表明印尼将推出数字银行牌照。

竞争格局

3. 目前印尼数字银行竞争格局如何?

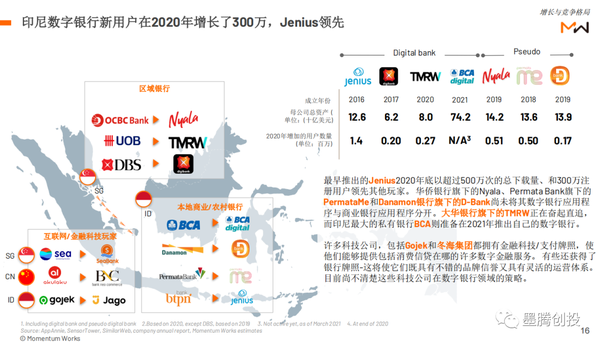

截至2020年底,按用户数量以及对用户的吸引力排名,目前印尼市场上领先的数字银行分别为:印尼国家退休储蓄银行(BTPN)旗下的Jenius,大华银行的TMRW和星展银行的Digibank。

准数字银行玩家,如OCBC NISP旗下的PermataMe,Nyala和Danamon的D-Bank尚未将其数字银行应用程序独立于他们的商业银行应用程之外。

还有诸如冬海集团收购的SeaBnak和Gojek入股的Bank Jago这样的互联网玩家,但是目前我们尚不了解这类互联网玩家在市场上的策略以及定位。

4. 未来竞争格局将如何发展?银行和金融科技公司谁将领导这个市场?

无论是互联网公司还是传统银行,占领市场的基本原理没有改变,KYC是众多程度中至关重要的一项。随着越来越多的公司将目光对瞄准数字银行,竞争也会越加激烈。东南亚互联网巨头更倾向于将赚钱的业务独立于数字银行之外(效仿蚂蚁集团),这将使他们在整体策略调整上更加灵活并更容易实现盈利。

总体而言,对于未来谁将领导数字银行市场来说,现在下结论还为时过早-但如上一个问题所讨论的,目前市场上的基本格局仍未发生显著的改变。但与印尼独立的金融科技公司相比,银行和大型互联网公司具有明显的优势。

5. 印尼数字银行将如何与国际银行竞争?

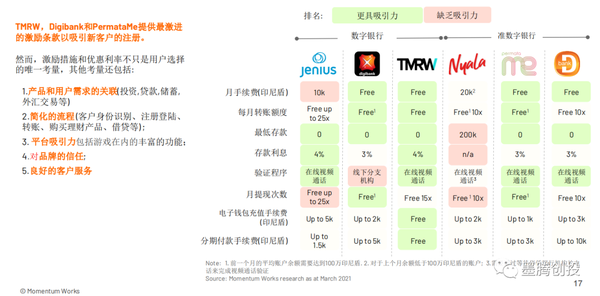

现阶段本地数字银行提供了更加本地化的功能-例如,Jenius支持多个账户去尝试不同的理财产品。但是,来自外部的国际型玩家则通过借鉴其它市场的经验来适应印尼数字银行用户的需求,例如TMRW的储蓄游戏功能。整体而言,印尼数字银行仍处于早期阶段,其功能还有很大的空间进行调整和改善。

Digibank和TMRW等国际数字银行玩家目前提供更具吸引力的条款,例如免管理费,转账费等,它们可能会根据不断发展的市场动态调整其策略。

6. 传统银行目前采取什么策略与数字银行竞争?

据墨腾在印尼的同事反馈,传统银行已经开始改善其产品数字化和移动体验。最大的两家传统银行印尼人民银行(BRI)和中亚银行(BCA)也准备推出自己的数字银行。印尼人民银行等传统银行也正在扩展到其他金融科技服务,例如印尼人民银行旗下的花呗类的金融产品BRI Ceria。

增长

7. 用户获取的关键渠道是什么?

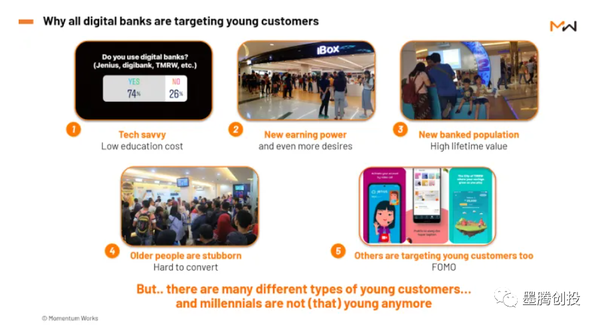

如报告中所述,几乎所有数字银行玩家都在瞄准年轻用户。与印尼的支付行业类似,数字银行提供诱人的条款和促销活动,例如现金返还,这将吸引希望扩展自己的美元但仍保持生活方式的年轻人群。

网红和社交媒体营销也被广泛使用。比如Jenius通过社区运营来保持用户活跃的策略就十分有趣。

随着数字银行在城市人群中的流行,以及其快速简便的KYC流程,用户通常会拥有3-4个数字银行帐户。最终让他们做出选择的还是会基于各家数字银行的功能,易用性和产品可靠性-当然还有吸引用户的条款。

8. 数字银行玩家如何赢得存款?

在短期内,数字银行们可能需要尝试一切方法以创建尽可能多的客户接触点。 这主要是为了提升在用户心中的品牌影响,获取用户对平台的信任。 星展银行,大华银行和中亚银行等大型印尼银行在品牌信誉方面有着明显的优势。

9.传统银行和数字银行之间的基础设施层有何不同?

数字银行的本质仍是银行,但是它需要核心银行业务和必要的全新系统。对于数字银行,传统银行存在遗留的包袱可能会阻碍了它们的快速发展。如何获取合适人才,以灵活又合规的方式搭建并扩张数字银行体系,这对于新玩家而言是一个重大的考验。

10. 数字银行的KYC与传统银行有何不同,增长轨迹将与国际市场(当地细微差别)有何不同?

数字银行的KYC流程大多数在线的,并且时效非常快,同时不需要访问分支机构。

每个市场的增长轨迹都有很大的不同。但是在印尼,我们预计随着领先玩家的不断壮大和进步和更多的玩家涌入数字银行领域,竞争将进一步加剧。随着时间的发展,未来将会呈现多个强势的数字银行玩家并存的格局,很难出现赢者通吃的局面。

11. 现有的数字银行是否在内部构建核心银行的所有技术?还是由BaaS提供支持?

既有的银行已经拥有核心银行系统-并有能力在必要时建立一个新的银行系统。我们知道有一些刚进入数字银行玩家聘请一些来自银行的人才来建立内部的核心银行业务。一些BaaS玩家也不断推销他们的产品-但是我们并不确定其效果如何。

12. 从您的角度来看,人们是趋向于寻求基本的银行功能(简单的交易,余额等)还是在一个银行应用程序中寻求更为齐全的功能(借贷,购买债券等)?

我们认为用户最终都将倾向于使用具有多功能的数字银行应用程序,但是你需要一个关键产品功能使你的平台在诸多玩家中标新立异,引起用户的注意。这种方法论类似于超级应用程序的形成。