![]()

多鲸资本

多鲸资本1 月 31 日晚,据港交所官网披露,深圳市优必选科技股份有限公司(下称「优必选 .)正式提交 IPO 申请,国泰君安国际担任独家保荐人。若上市成功,优必选将成为「人形机器人第一股」。

成立 11 年后,优必选终于将目光盯向资本市场。

1 月 31 日晚,据港交所官网披露,深圳市优必选科技股份有限公司(下称「优必选 .)正式提交 IPO 申请,国泰君安国际担任独家保荐人。若上市成功,优必选将成为「人形机器人第一股」。

优必选是中国 AI 赋能机器人的引航企业及领先企业,研发并销售人形机器人、智能服务机器人产品及解决方案,应用于各种行业的企业级及消费级的广泛应用场景,包括教育、物流及通用服务(如引导协助、安全巡检及健康养老)等场景。

截止 2022 年 9 月 30 日,优必选已在不同行业推出逾 50 类产品,服务全球 40 多个国家和地区,拥有近 1000 家企业客户,售出超过 50 万台机器人产品。

在冲击上市背后,优必选近年来尚未实现盈利,其中 2022 年前三季度净利亏损 7.78 亿元。而随着未来研发成本增加、销售及营销支出的增加,优必选在短期内或将难以摆脱持续亏损的问题。

目前,优必选聚焦人形机器人及智能服务机器人解决方案的研发,同时将人工智能技术应用到教育领域,并实现商业化发展。根据弗若斯特沙利文的数据显示,按 2021 年收入计,优必选是中国第一大教育智能机器人产品及解决方案供应商,占据市场近 20%的份额。

尽管如此,优必选目前仍未实现盈利。

据其招股书介绍,2020 年~2022 年前三季度,优必选营收分别为 7.402 亿元、8.172 亿元及 5.292 亿元;净亏损分别为 7.07 亿、9.18 亿元、7.78 亿元。同比 2021 年前三季度,其净亏损为 6.07 亿元,2022 年前三季度的亏损幅度在不断加大。33 个月内优必选净亏损共计 24.03 亿元。

在毛利方面,2020 年~2022 年前三季度,优必选的整体毛利分别为 3.307 亿元、2.56 亿元及 1.627 亿元,其毛利率分别为 44.7%、31.3%及 30.7%;而同比 2021 年前三季度,2022 年前三季度毛利更是减少了 16.7%。据优必选表示,其整体毛利率的波动主要由于不同收入来源的组合、各产品及解决方案分部中不同产品的组合以及不同收入来源的毛利率波动所致。

更何况对机器人行业来说,烧钱是必不可少的。为了保证持续的核心竞争力,企业只能不断投入研发资金,自 2020 年至 2022 年前三季度,其研发费用分别为 4.288 亿元、5.171 亿元、3.247 亿元,分别贡献了相应期间总营收的 57.9%、63.3%、61.4%。截止 2022 年底,其研发人员接近 750 人。

这也意味着,优必选每赚 1 块钱,就要投入一半在研发中。截至去年 9 月,优必选的全栈式技术拥有逾 1500 项机器人及 AI 相关专利,其中逾 300 项为海外专利。此外,优必选还和深圳大学、华南理工大学、南方科技大学及上海交通大学开展研发或合作,在深圳设立了两个联合实验室。

据相关媒体统计,以优必选目前的销售额来看,2 年半左右的时间,卖了 50 万台机器人, 那么每卖一台机器人,就要亏损近 5000 元人民币,再加上研发开支、销售及营销开支增多,每台机器人亏损额会变得更高。

对此优必选也明确表态,未来可能继续产生亏损净额,「作为一家上市公司,我们预计会产生大量成本及开支。倘若无法产生足够的收入及管理我们的开支,则我们未来可能会继续蒙受重大损失,且可能无法实现或继续维持盈利能力。」

其实早在 2019 年,优必选就曾尝试登陆 A 股市场,并与中金公司签订了上市辅导协议;2020 年 11 月,更是与中金公司、股东民生证券重签 A 股上市辅导协议。但随着 2021 年中金公司的退出,优必选的 A 股之路也再无音讯。

直到在 2023 年 1 月,优必选将招股书递交到港交所,这个融资近 48 亿元、估值超过 330 亿元的人工智能机器人公司,正式启动了 IPO 之旅。而其背后更是有腾讯投资、启明创投、鼎晖投资以及工商银行等多家投资机构,据招股书显示,腾讯控股持有优必选科技 6.48%的股份,为第一大机构股东。

但截止 2022 年 9 月,优必选负债总额达 15.8 亿元,且公司业务运营资金依赖于银行贷款,与此同时,其创始人周剑还向银行贷款了 2.57 亿元,提供个人担保作为抵押。这不是周剑第一次倾尽家产,早在创业初期,他就曾卖房卖车,以便维持公司运转。

尽管在最初的研发阶段,优必选投入了大量的资金及试错成本,但在 2017 年,国务院印发《新一代人工智能发展规划》,全面提高全社会对人工智能的整体认知和应用水平。在中小学阶段设置人工智能相关课程,人工智能划入新课标,逐步推广编程教育。与此同时,优必选也将教育机器人作为重点投入对象,业务场景包括为 K-12 学生、高等职业课程及大学提供人工智能教育课程等。

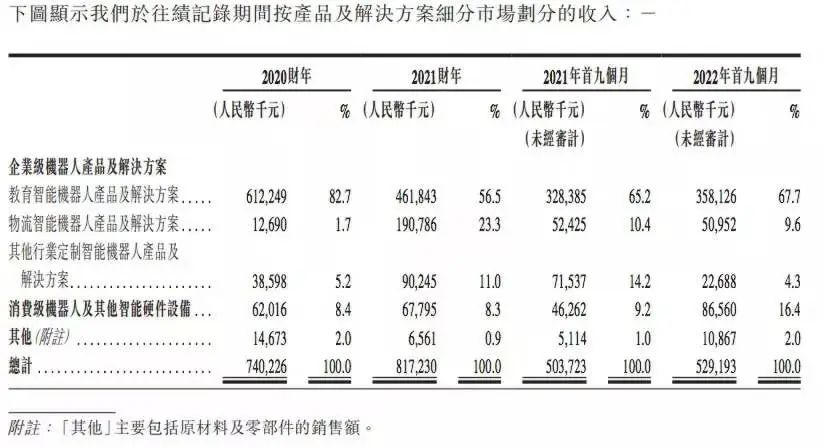

据招股书显示,2020 年~2022 年前三季度,教育智能机器人产品及解决方案贡献了大部分营收,其营收分别为 6.122 亿元、4.618 亿元、3.581 亿元,营收占比分别为 82.7%、56.5%、67.7%。

据了解,优必选提供教育智能机器人产品主要包括对不同阶段教育课程的智能教育服务机器人,比如,人形 AlphaMini 悟空、uKit 搭建机器人及积木系列等;而在软件及配套服务方面,优必选则推出了人工智能教育课程、AI 智慧教育平台等产品。

除了教育智能机器人产品及解决方案带来的营收,优必选的主要收入还来自于物流智能机器人产品及解决方案、其他行业定制智能机器人产品及解决方案及消费级机器人及其他智能硬件设备。

在物流机器人方面,优必选提供的 AGV/AMR 物流机器人以及自动化仓储及检索系统(AS/RS),还与物流行业的天奇自动化工程集团签订合作。据招股书显示,未来三年,天奇自动化工程将购买相关智能机器人服务及产品,包括但不限于与该等项目相关的工程设计、实施及交付。

至于未来如何盈利,优必选打算一方面加强智能服务机器人产品及解决方案的选择,以及市场份额,同时将产品进行商业化发展,以应用于不同行业的新场景;另一方面则扩大销售网络及市场渗透,持续增加收入及业务规模,进行有效的成本及开支管理。

即便如此,盈利仍旧是优必选无法回避的难题。

即便是处于不断亏损状态,但发展机器人产业已经成为新兴经济体或发达经济体的国家战略。

据弗若斯特沙利文的资料显示,2021-2026 年,全球智能服务机器人解决方案的市场规模,预计将以 25%的年复合增长率,从 221 亿美元增长至 676 亿美元;中国则将以 27.2%的年复合增长率,从 467 亿元增至 1558 亿元。

2023 年 1 月,中国政府更是发布《「机器人+」应用行动实施方案》,促进机器人行业的发展。而随着人工智能技术的发展,机器人的解决方案也将应用在更广泛的场景下,用户端接受智能服务机器人解决方案付费的意愿逐渐增强,加速全球智能服务机器人产品及解决方案市场的快速增长。

但从行业竞争来看,中国智能服务机器人解决方案产业竞争尤为激烈。只不过只有少数企业能够提供全栈式核心技术(包括计算器视觉、语音交互、伺服驱动器、运动规划及控制以及定位导航),优必选是其中之一。

以优必选擅长的智能教育机器人来看,中国智能教育机器人解决方案的市场规模已由 2017 年的 6 亿元增至 2021 年的 23 亿元,复合年增长率近 40%。再加上政府层面的支持,教育机器人解决方案将不断加大,相关数据显示,该市场规模预计在 2026 年将达到 69 亿元,年复合增长率将达到 24.6%。

与此同时,优必选也表示,本轮 IPO 募集所得资金净额将主要用于进一步提升研发能力以加强核心技术、产品以及解决方案供应,如升级新一代教育平台、推出元宇宙概念等相关产品等;通过收购与/或投资潜在目标公司而持续拓展业务;升级在深圳研发中心的研发实验室以完善研发基础设施,从而提高研发实力和效率;拓展全球销售渠道,以提升全球品牌知名度和市场渗透率;进一步优化管理和营运效率;以及用作营运资金和其他一般公司用途。

或许,优必选的上市,无意之中也给整个行业打了一针「强心剂」。