![]()

星图金融研究院

星图金融研究院但投资没有这么简单。

7月以来,各大券商纷纷发布中期展望报告,在这些报告中,再次展现出一致预期:刺激政策托而不举,经济弱复苏下,指数上有顶(弱复苏压制上限)、下有底(政策托底下限),单边上涨概率较低,需注重挖掘结构性机会。至于哪些结构性机会,各家券商给的范围不同,但普遍提及中特估和数字经济(AI)两大主线。

基于上述判断去看下半年的投资,清晰明了对不对?但投资没有这么简单。

过去的经验表明,一致预期,常常会落空。前段时间,财经圈发酵一个段子,某头部券商的2022年度十大预测,基本没有对的;2023年度十大预测,到现在也错了大半。

是水平不行吗?不是,是预测太难!

市场属于混沌系统,遍布着蝴蝶效应,就像天气预报一样,干扰因素太多,没法靠模型来精准预判。此外,我们对天气的预判不会影响天气本身,但投资者对市场的预判,常常会改变市场轨迹,导致预测难上加难。

回望2023年初,当时市场的一致预期是经济方面中强美弱,中美息差收窄,外资流入带来增量资金,叠加国内经济复苏,驱动A股继续反转向上,全年走势港股强于A股,A股强于美股。半年后再看,只能说错的离谱。

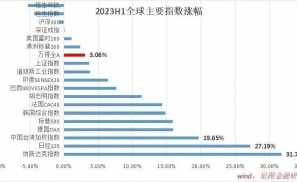

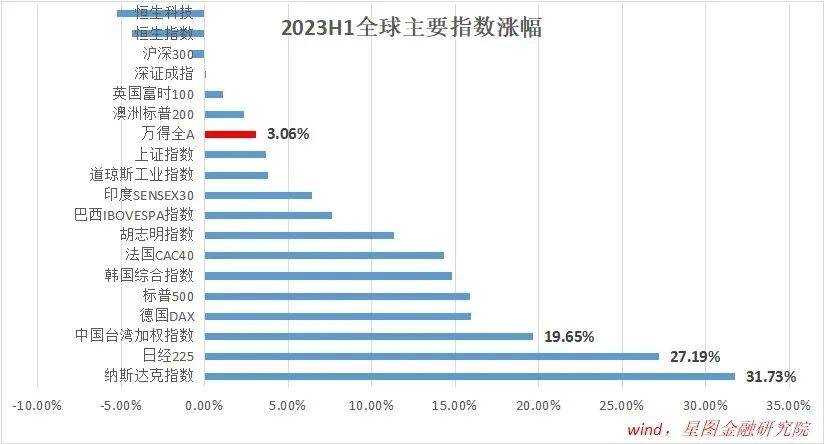

2023年上半年,在全球主要指数中,纳斯达克指数、日经225指数和中国台湾加权指数录得前三甲,涨幅分别为31.73%、27.19%和19.65%。相比之下,上证指数、万得全A、沪深300、恒生指数涨幅分别为3.65%、3.06%、-0.75%和-4.37%,均跑输全球主要指数。

事后分析原因,能找到几个超预期的因素“背锅”。如中国经济修复速度不及预期,美国经济韧性超市场预期,全球AI产业浪潮在市场预期之外,日本央行迟迟不肯退出宽松政策让人大呼不解,与此同时,市场想不到欧美银行业流动性危机竟然没能打断美联储加息节奏,更想不到日本会成为制造业逆全球化的受益者和全球资本避险的归处……

正是这一系列的想不到,让年初市场关于全年全球资产配置的一致预期崩塌。我们有理由相信,接下来的半年,也可能会有一系列的想不到,让此时此刻的一致预期崩塌。

换言之,对于下半年的A股,未必没有指数级行情,也未必仍是中特估和数字经济独领风骚。

如果市场一致观点不可轻信,投资者该怎么办呢?难道要反着来?

一致观点是基于现有可得信息的理性判断,反着来则寄希望于未来一系列超预期因素的发生,更不靠谱。

可行的策略应该是尊重市场一致预期,同时对未来行情保持敬畏之心。按照一致预期构建投资基本盘,在此基础上,消除投资中的致败因素,在买入价格上寻求安全边际的保护,并尽力在能力圈内行事。剩下的,就是等待和观察,发现一致预期出错时及时调整认错。

致胜策略千差万别,制败因素则大同小异。

(1)避免被迫卖出。就投资而言,任何被迫卖出都属于制败因素。举例来说,抄底买入一只看好的股票,基本面分析没有错,买入价格也有安全边际,但受市场波动影响,买入后股价继续下跌20%。正常情况下,投资者可以持有不动,等待价格回归;但如果是借钱投资,或用短期买房的钱投资,到了特定时点,不管股票赚不赚都得卖出,这就属于被迫卖出。

被迫卖出叠加市场短期的不可测,就构成了投资中的制败因素。如何避免被迫卖出行为呢?不借有还款期限的钱,不用短期要用的钱。芒格说,如果我知道自己会死在哪里,那我就永远也不去那里。借钱投资,是实现净资产为负的最快途径,务必谨慎。

(2)在估值上寻找安全边际。估值层面的安全边际,意味着涨跌空间的不对称性,向下跌不动,向上有较大空间,赔率足够大。

当赔率足够大时,一致预期的崩塌就很难伤害到我们,因为买入价已经足够低了。相反,若不顾赔率,只循着一致预期交易,当乐观的预期已充分反映在估值中时,一旦预期出现崩塌,就会对应估值的大幅回撤,产生账面亏损。

所以,先求不败,再求获胜。在低估值和市场一致预期中寻找交集,对于已经涨上去、估值不便宜的股票,学会放弃。

(3)不熟不做。只在自己熟悉的领域寻找投资机会,如果确认自己熟悉的领域没有投资机会,要么耐心等待,要么努力拓宽能力圈,变不熟悉为熟悉。

今年以来,前些年无人问津的TMT板块领涨;投资者熟悉的消费、医药、新能源等传统赛道,仍在磨底、创新低。此时,卖旧买新、换仓TMT违背了“不熟不做”的原则,不值得推荐。更安全的做法是,继续对传统赛道持仓保持耐心,同时,加强对TMT领域的研究学习,变不熟悉为熟悉后,再寻找投资机会。

(4)保持对市场的关注。关注市场,读懂市场每个阶段在交易什么,关注市场之外的重大变化,及时对变化做出反应。

就7月而言,可重点关注上半年经济数据、托底政策的力度和节奏、政治局会议的表态以及美联储7月议息会议等。一旦有超预期的信息出现,往往意味着市场预期的改变,新的变化就产生了。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言