![]()

星图金融研究院

星图金融研究院当前经济底、政策底、汇率底三重底或已坚实筑底。

周一在北向资金暂停的影响下,三大指数集体大幅低跳低开,成交量小幅缩水,两市超3400股下跌,市场情绪尚未见回暖迹象。当前市场主力仍处于观望状态,等待政治局稳增长利好正式落地后,市场有望反转向上。

宏观上,国内CPI、PPI、进出口等经济数据继续走弱,不过已经呈现边际企稳态势。总理及相关部门约谈平台企业,稳增长稳经济的优先度或有所上升。海外方面,美国6月CPI及非农就业数据均超预期下行,美联储仍有转圜余地,人民币汇率外围压力缓释。当前经济底、政策底、汇率底三重底或已坚实筑底。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:A股当前仍处于缩量盘整阶段,从成交量上来看仍处于相对低位,市场观望情绪较为浓厚,主要在等待7月政治局会议及美联储议息会议结果落地。当前国内各项经济数据已经逐步企稳,政策端也频繁释放利好消息,人民币汇率触底反弹。疫情遗留的“疤痕效应”影响逐步消退,下半年居民及企业部门的资产负债表或加速修复,经济潜在增速中枢将会上修,市场之前翘首以盼的“稳增长政策”也将就位。下半年“强现实”及“强预期”或成为现实,逐步修正市场之前的悲观预期,股市或抢先反弹。

技术角度:从走势上来看,同花顺全A仍处于4月以来的上升通道,不过当前已经临近1317点位的压力位,要想放量突破还需要强利好消息。上证指数已经盘整接近2个月,交易量处于历史低位,深证成指和创业板指同样处于震荡市,尚未见反转信号,大盘可能在当前点位已经坚实筑底,继续下行的概率不大。当前三大指数低跳低开后均遗留向下缺口,可以关注后续是否回补。一旦回补完成,可以初步确认市场的做多决心,信号意义非常重大。

市场方向:上周发布《生成式人工智能服务管理暂行办法》 实行“备案制”,体现了 “呵护式”监管思路的意图;外需转弱下政策托底意图逐渐明朗,增量政策有望出台刺激内需,具体来以下三条线可以持续关注:(1)政策呵护下高成长性尽显的人工智能板块;(2)暑期旅游旺季来临后有望全面回暖的旅游出行板块;(3)估值处于低位,有望充分受益经济回暖的医药、白酒等可选消费板块;

(1)政策呵护下高成长性尽显的人工智能板块。《生成式人工智能服务管理暂行办法》正式落地,相比于之前的意见稿,政策表态更为积极,“备案制”进一步扩大了创新的空间。《办法》鼓励生成式人工智能技术在各行业、各领域的创新应用,各类生成式AI 产品有望进一步渗透,业绩或加速兑现。

(2)暑期旅游旺季来临后有望全面回暖的旅游出行板块。当前居民消费信心已经逐步恢复,旅游出行需求初步回暖,法定假期出行基本回升至2019年水平。随着暑期旅游旺季到来,前期乐观预期有望逐步兑现,市场关注度有望持续提升。

(3)估值处于低位,有望充分受益经济回暖的医药、白酒等可选消费板块。当前6月经济数据已经逐步企稳,经济或将触底回升,“稳内需”政策已经呼之欲出,医药、白酒等可选消费板块有望充分受益于β。当前时点可选消费板块已重新具备估值优势,叠加业绩改善有望实现戴维斯双击。

二近期市场回顾

(一)A股市场

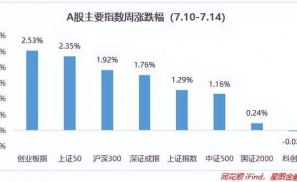

上周A股小幅回暖,基本收复前周失地,但量能仍连续三周萎缩处于低位,市场交易热情尚未恢复,显示市场仍处于观望状态。同花顺全A当周继续震荡,但自周度来看仍然延续上涨态势。上证指数713在利好消息下一度大涨,但量能不足,未能延续涨势。深证板指及创业板指小幅回升,但上方仍有压力,需要谨慎。北上资金在后半周强势介入,对市场上涨形成推动。周内继续轮动,主线仍不明朗。

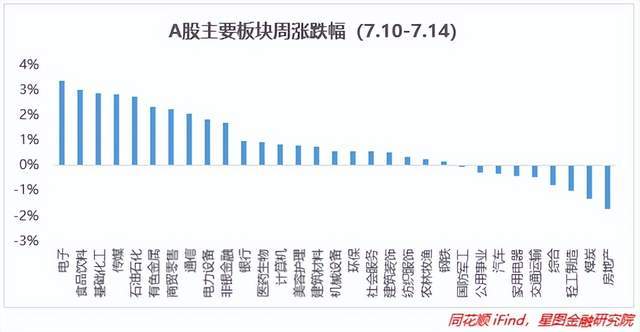

板块来看,当周22个板块表现不错,环比前周整体情况大大改善,因此赚钱效应非常好。涨幅靠前的集中在电子、食品饮料、传媒、石油化工、有色金属等领域,主要是市场对于6月经济筑底基本达成共识,因此提前抢跑布局周期性行业。跌幅较大的包括房地产、煤炭、轻工制造等,主要与地产数据走弱及进出口数据回落有关。更多数板块当周表现都要强于前周,22个板块续涨或者跌幅收窄。整体来看,周内行情非常好。

(二)基金市场

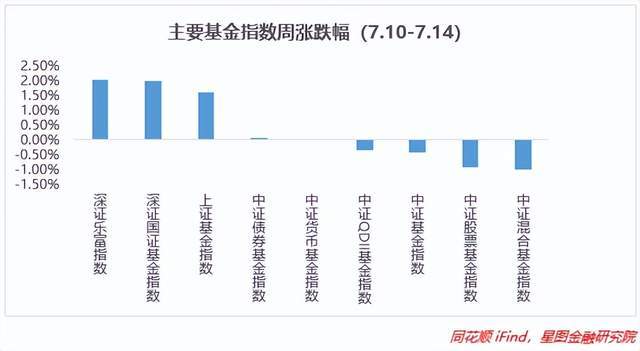

上周各大基金指数多数收涨。周内深系指数表现最强,乐富、国证基金指数领涨超2%。美元指数大幅走跌,导致QDII跌幅靠前。上系指数当周表现相对较弱,导致相应基指表现较差。债基和货基表现中性,小幅上涨。

上周基金收益率中股票型基金周收益率中枢最高,收益率为1.22%,环比+0.70pct。商品型基金则以0.90%的涨幅位居第二。大部分类型基金的周收益率中枢均有一定程度的上行。从年收益率中枢来看,股票型和商品型基金改善最大,除债券型基金之外,其余基金年收益率均有提升。

三A股、基金市场资金动向

(一)A股市场

主力当周净流入。从申万一级行业来看,流入行业23个,近一周净流入777亿元,其中电子行业净流入超230亿元,通信、传媒、汽车等净流入额超过60亿元;净流出上,轻工制造、房地产、国防军工等小幅流出超5亿元。

北向资金周净买入195.99亿元,重新净流入,环比增加超过287亿。主要买入新能源汽车、储能等板块超30亿元,汽车电子板块流出超15亿元。烽火电子、宁德时代、浪潮信息、贵州茅台、长江电力、比亚迪、中国移动等居净买额个股前列。

南向资金周内净卖出43.51亿港元,重新净卖出。其中沪港通净卖出52.33亿港元,深港通净流入8.81亿港元。美团、小鹏汽车、中国石油股份等居净买额个股前列。

(二)基金市场

上周开放申购基金54只,涉及博时、兴证全球、中欧、汇添富等24家基金公司。合计267亿元。周内申购基金包括21只主动权益型基金、14只指数型基金、2只债券型基金、2只FOF型基金、11只固收+型基金、2只货币型基金、2只QDII基金。整体来看申购数量和规模依旧呈小幅上涨。

四

市场温度

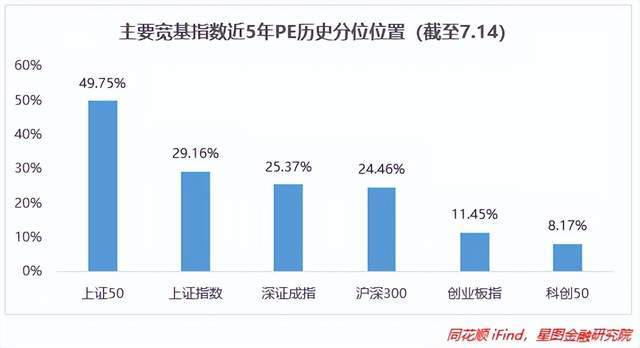

从近5年以来分位值来看,6大指数估值均大幅回升。尤其是上证50、上证指数和沪深300估值提升最大,主要系沪市持续行情。核心资产方面,上证50估值重新逼近50%分位,上证指数则接近30%。科创50修复幅度最小。本周市场小幅回暖,主力仍持观望态度,政策预期较高。

从上市以来板块的分位值来看,截至7月17日收盘,有14个板块估值上修,估值分位数平均上修0.19pct。电子估值回升最大,环比+4.31pct,主要是之前超跌之后的持续修复。机械设备、计算机和石油石化在经济触底回升的预期下估值进一步回调。板块估值中位数为房地产(27.45%),维持在较为合理的水平。

从3年股债性价比来看,截止7月17日,万得全A市盈率倒数与十年期国债(2.64%)的比值为2.12,环比维持不变,而历史均值为1.8,处于近3年的中性位,历史分位值位置处于85.54%(即性价比高于85.54%的时间),环比-0.99pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于89.46%(环比-0.98pct)、88.86%(环比-2.76pct)、61.03%(环比-0.88pct)和53.90%(环比-0.34pct)。较上期来看,整体上A股性价比小幅下行;现买入持有3年盈利概率为98.45%,保持不变;10Y国债利率环比下行;大盘股吸引力小幅下滑,但依然远高于微盘股;微盘股性价比同样小幅下行。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟