![]()

星图金融研究院

星图金融研究院本轮人民币汇率向下波动可能已经开始接近尾声,进入震荡反弹阶段。

近期,人民币汇率走势颇为牵动市场神经。6月下旬人民币兑美元中间价一度突破7.2关口,但在短暂横盘后,人民币汇率迎来了快速反弹,自7月以来累计升值近千点。就目前来看,本轮人民币汇率向下波动可能已经开始接近尾声,进入震荡反弹阶段。

自811汇改以来,市场化定价机制逐渐起到主导作用,人民币汇率弹性大为增强,“大开大合”早已成为新常态。央行行长易纲之前撰文指出,在中美利差出现少见的全收益率曲线倒挂的情况下,人民币汇率调整及时释放压力,削弱了外部冲击,为国内货币政策“以我为主”开展调控留足了空间。

回顾本轮的人民币走势,宽松的货币政策确实是人民币汇率快速下行的一大重要原因。但要注意的是,货币政策只是央行进行逆周期调节的“小术”,回溯根本,经济基本面才是央行关注的“大道”,也是本轮人民币汇率“大开大合”的根源。

东升西落?也不尽然

2023年中国经济走势无疑让市场大跌眼镜。开年之初,在疫情超预期快速过峰后,市场一度对 “强复苏”翘首以盼,人民币汇率受此刺激,大幅抬升一度逼近6.7关口。然而,在压抑已久的消费需求集中释放后,经济复苏节奏却不尽人意,一再放缓。在后疫情时代“疤痕效应”的影响下,居民及企业信心不足,资产负债表修复趋缓。在供给端先行恢复的情况下,国内需求端的回暖却缺乏“后劲”,供需缺口持续扩大,CPI和PPI连续走低,引发市场的通缩担忧。而在中美地缘博弈加剧,海外整体处于加息周期的大背景下,出口同样难有起色。“弱现实”连续兑现,期盼的“稳增长政策”却迟迟不到,市场最终弃子认输,对未来预期也转向悲观。现实和预期双双走弱下,人民币汇率缺乏支撑,自然难以再维持在年初高位。

与之相反,太平洋对岸的美国经济却呈现“一片火热”,同样大出投资者的预料。尽管美联储一再对通胀表现出强硬态度,自去年3月以来已连续9次加息,累计达475个基点,美国劳动力市场却依然表现强劲,非农就业数据连续超预期,“利率倒挂”等先行指标所预示的经济衰退可望不可及,“软着陆”似乎已成定局。美国经济的韧性支持美元指数持续走强,间接对人民币汇率形成压力。

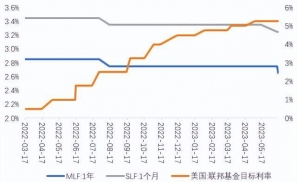

双方区别的基本面也影响了两国央行的政策取向,最终导致了中美货币政策错位。与美联储本年加息75BP截然相反,央行在“以我为主”的政策思路下继续坚持稳健偏宽松的货币政策取向,自开年以来连续小幅调降SLF和MLF等政策利率10BP,量价并行,继续支持国内经济复苏。但这也导致中美利差幅度再度走阔,资金流动同样对人民币走低形成一定的压力。

人民币汇率对资本市场影响几何

纵观过去,人民币汇率同A股市场大致呈现“正相关”关系,双方走势具有“趋同”特征。一方面,双方的决定因素有很大的重合,经济基本面、通货膨胀、进出口数据等相关因素对两者具备影响;另一方面,两者也互相作用,例如人民币处于升值通道时,北向资金往往加速流入,进而成为A股走强的增量力量,而A股处于估值低位准备拉升时,海外资金也往往会大肆抄底,资本流入也会对人民币汇率形成支撑。

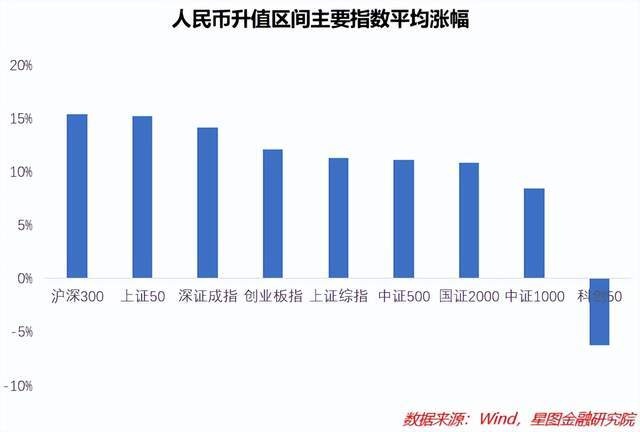

由过往统计可知,在人民币走强期间,除科创50之外,主要宽基指数均大幅走强。其中,沪深300和上证50等大盘指数表现最好,涨幅均在15%以上。相较而言,国证2000和中证1000等小盘股涨幅则相对较窄,均在10%左右。而深证成指、创业板指、上证综指、中证500等则表现中性。

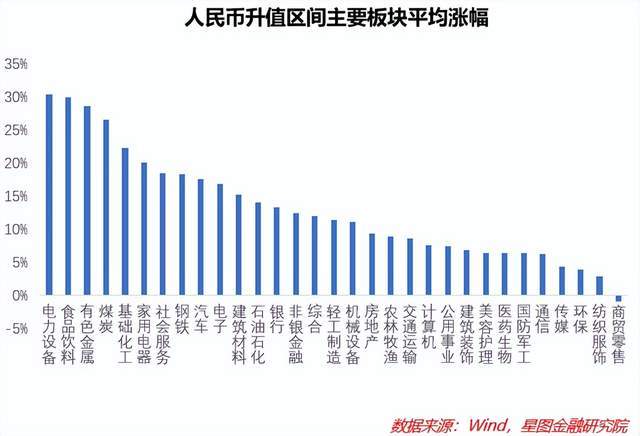

人民币对美元处于升值期间,周期型板块表现突出的概率相对更大,防御型板块表现更为保守。由图中可以看出,当人民币汇率处于上行区间时,电力设备、食品饮料、有色金属、煤炭、基础化工等涨幅靠前,而传媒、环保、纺织服饰、商贸零售等板块涨幅靠后。

人民币汇率接下来怎么走

要预测人民币汇率接下来的走势,还是要回归到基本面的大框架。当前,尽管国内CPI、PPI等经济数据仍在下行,但已经呈现出边际企稳的迹象。经过半年的恢复,居民及企业部门的信心也逐渐向好,居民及企业的资产负债表或加速修复,带动经济增速加速回升。同时,政策端也在频繁释放利好消息,李强总理及政府相关部门频繁约谈企业等或意味着政府已将稳经济稳增长提升至更重要的位置,下半年相关政策可能相继落地。7月经济底、政策底、汇率底或已多重坚实筑底。随着经济复苏斜率的抬升,市场的悲观预期也将逐步修正。“强现实”及“强预期”等多重利好将支持人民币触底反弹。

就美国而言,美国6月CPI和核心CPI数据超预期下行,美国通胀进一步向目标区间靠拢。美国6 月新增非农就业下降至20.9 万人,创下2020年底以来新低,显示美国劳动市场也有所降温。在超预期数据的影响下,美元指数已经大幅向下突破100关口。

尽管美联储的点阵图显示本年还有50个基点的加息空间,但美联储在经济“硬着陆”的威胁下,仍有软化的可能。即使是7月再继续加息,美联储本轮的加息也基本临近尾声,强势美元的周期也即将临近终点,中美利差或边际收敛,预计外在因素不会对人民币升值形成阻碍。

当前,人民币贬值的压力基本释放到位,未来人民币或持续走强,回归到“7”以上区间继续小幅波动。在新一轮的人民币升值周期,逢低左侧配置电力设备、有色金属、煤炭、基础化工等顺周期行业或许是不错的选择。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟