![]()

星图金融研究院

星图金融研究院接下来的政策,究竟是强刺激还是弱刺激?地产防风险、促消费、产业升级等焦点领域,会有怎样的表述?

7月的政治局会议,承上启下,一直备受市场关注。今年的7月,国内经济“弱预期、弱现实”叠加,市场对本次政治局会议尤其瞩目:中央如何定调当前经济形势?接下来的政策,究竟是强刺激还是弱刺激?地产防风险、促消费、产业升级等焦点领域,会有怎样的表述?

以上种种,本次会议均有相应表态。对资本市场而言,当前估值处于低位、交易情绪低迷,随着政策层面的不确定性落地,有望开启新一轮上行周期。抄底买入,正在此时此刻!

(1)关于当前经济形势,会议做了定调,“国民经济持续恢复、总体回升向好,高质量发展扎实推进,产业升级厚积薄发,粮食能源安全得到有效保障,社会大局保持稳定,为实现全年经济社会发展目标打下了良好基础”。

与此同时,会议也指出,“当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻”,潜台词是,政策仍需发力。

就宏观政策而言,会议并未释放强刺激信号,继续强调“稳中求进”和“扎实推动经济高质量发展”。面对短期经济波动,会议坦言“经济恢复是一个波浪式发展、曲折式前进的过程”,潜台词是认为当前经济波动在预期之内,不改经济恢复向好的趋势,出台强力刺激政策的必要性也就不大。

就短期而言,宏观政策重点仍在于“扩大内需、提振信心、防范风险”,重在解决特定领域的问题,重在托底,以助力经济内生动力持续修复。

(2)宏观政策方面,会议一改之前的“蜻蜓点水”式表述,大篇幅强调“要用好政策空间、找准发力方向,扎实推动经济高质量发展”,表态更为积极主动,主要是因为内外不利因素影响下,经济复苏斜率进一步平缓。

2季度,GDP两年平均增速仅为3.3%,相较1季度环比下行1.4pct,显示经济内生动能仍处于弱势区间,急需财政货币政策细心呵护。政策端不能再“静观后效”,而要积极干预,熨平“波浪式发展、曲折式前进”过程中的波动。

会议提到“要精准有力实施宏观调控,加强逆周期调节和政策储备”,新提法表明政策力度方面可能也有所变化。在经济景气度下行的新时期,宏观政策不宜再“和风细雨”,而是要逆周期而动,找准当前中国经济复苏痛点,精准有力地对症下药。

具体表述上看,会议再次提到“要继续实施积极的财政政策和稳健的货币政策”,并指明了政策方向。下半年,减税降费政策有望优化完善,充分纾解企业困难和改善民生,大力提振内需,释放市场主体活力。“发挥总量和结构性货币政策工具作用”则意指货币政策或仍有加力之处,后续或仍有降准降息等举措,“科技创新、实体经济和中小微企业”等重点照顾对象定向扶持力度可能进一步加大。

会议还提到了“要保持人民币汇率在合理均衡水平上的基本稳定”,结合之前央行表态“坚决防范汇率大起大落”及最近动作频频,央行后续大概率托底更为积极,避免人民币再次大幅单向贬值。

此外,会议首次提到“要活跃资本市场,提振投资者信心”。当前A股持续盘整缩量,市场情绪低迷,投资者活跃度持续下降。会议本次提及“资本市场”,向资本市场释放利好消息,意图提振市场信心,提高市场活力。

“经济恢复是一个波浪式发展、曲折式前进的过程”,就目前来看,经济已经处于相对底部,政策端积极有为,仍待持续发力。

(3)就房地产政策而言,相比4月的政治局会议,本次会议没有再提“房住不炒”,反而强调“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱”,地产政策拐点信号意义明显。

地产持续走低,已成为当前中国经济的胶着点,也是一个主要的风险点。政策调整,势在必行!

2023年上半年,全国商品房销售面积同比下滑5.3%,整体看似乎还可以。但逐月来看,一季度主要受疫情积压需求的集中释放支撑,地产销售有较好表现,进入5月以来,地产单月销售面积再次转负,6月单月增速为-18.2%,降幅扩大;从高频数据看,7月地产销售继续走低。7月前18日,全国30大中城市商品房成交日均面积录得27.5万方,环比回落-34.6%,同比下降34.9%;其中,一、二、三线城市日均成交面积同比录得-22.2%、-40.2%、-35.9%。

在这种背景下,主要城市房价开始走低,一线城市也频频出现降价现象。在买涨不买跌的预期下,需求快速萎缩,供给却快速攀升(尤其是二手房供给),导致供需进一步失衡,房价继续下跌,呈现一定的负反馈循环迹象。

此时,地产政策急需调整。此次政治局会议不再提及房住不炒,且明确“适应我国房地产市场供求关系发生重大变化的新形势”,意味着前些年房价上涨时期出台的限制性政策有望逐步取消,给予地方在地产政策刺激上更大的空间。

在此背景下,对于高等级城市房价走势,已不必过度悲观。

(4)促消费方面,相比4月政治局会议,本次会议对促消费的表述更加积极,明确强调要“积极扩大国内需求”,并就具体的促消费领域做出了明确要求。

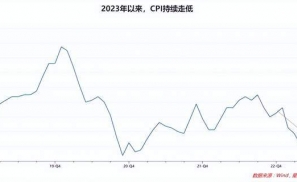

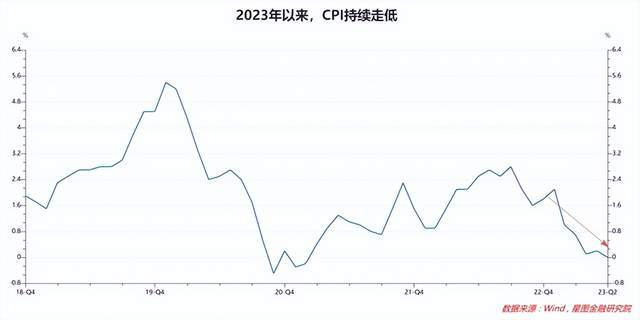

今年以来,在经历了起初的“报复性消费”后,近几个月我国社会消费品零售总额当月同比增速开始下滑,从4月份的18.4%下滑至6月份的3.1%。而从CPI数据看,我国4~6月CPI当月同比分别只有0.1%、0.2%和0%,均不及预期,侧面反映出当前我国居民消费动力的不足以及内需的疲软。

之所以会如此,根源依然在于居民部门“疤痕效应”的存在。想要改善这一状况并促进消费的扩大,最重要的环节在于促进居民收入的增加,因为消费是收入的函数,促进消费就必须要多渠道增加城乡居民收入,尤其是中低收入人群的收入,如此才能促进居民部门资产负债表的修复,并提振消费信心。

那么应该如何提升居民收入呢?核心在于推动经济发展,毕竟发展才是硬道理。而其中的关键在于盘活民营经济和中小微企业,它们不仅是市场最为活跃的主体,更是吸纳就业的大头,贡献了超过80%的就业。只有民营企业和中小微企业的生产经营状况得到改善,国民经济才能迸发出新的活力,同时也可以提供更多的就业岗位,让更多人拥有稳定的收入来源,继而敢于消费、愿意消费。这需要政策端从减税降费、加大金融支持力度、优化营商环境等多个方面来加以发力。

会议还提到,要提振汽车、电子产品、家居等大宗消费。究其原因,今年以来我国消费市场当中,生活服务性消费的改善是最为明显的,包括旅游、餐饮、酒店等等,而大宗消费品整体表现相对欠佳。考虑到大宗消费品在消费市场当中占有重要地位,并且涉及产业链条较长,涵盖领域广泛,因此会成为政策的重要发力点。

总体来看,高层已多次强调“要把恢复和扩大消费摆在优先位置”,在当前消费需求偏弱的情况下,近期政策端已经在持续出台,涉及汽车、家居等多个领域,此次政治局会议再度定调,充分彰显出高层对于消费市场提振的重视,后续有望继续出台其他领域的促消费政策来保驾护航。而随着接下来经济活力的进一步提高,居民消费亦是有望得到提振,而相关企业盈利能力的不断修复也会传导至居民端,形成良性循环。如此一来,下半年的消费情况很可能会好于上半年。

再考虑到资本市场上大消费板块整体估值并不高,当下已是较好的布局机会,建议关注注受政策支持以及业绩底部改善的细分行业,如汽车、家居、医美、化妆品等可选消费品类。

(5)产业政策层面,会议一以贯之的提出“大力推动现代化产业体系建设”。在二十大报告中首次提出“现代化产业体系”后,包括中央经济工作会议、政治局会议、中央财经委员会会议等高级别重磅会议不断丰富完善“现代化产业体系”的内容,在今年4月28日的政治局会议中,进一步明确现代化产业体系要巩固扩大新能源等优势领域、加强科技自主自强(弱势领域)的突破、重视人工智能等新领域的安全与发展。

在本次政治局会议中,“现代化产业体系”内容进一步丰富,并指出了发展数字经济的具体路径,即“要推动数字经济与先进制造业、现代服务业深度融合”。

根据中国信通院数据,截至2022年,我国数字经济规模增长已经连续11年显著高于GDP名义增速,数字经济占GDP比重达到了41.5%,成为经济增长的重要引擎。数字经济如何发展、发展的好不好直接关系到经济增长的速度和质量问题,会议提出的“推动数字经济与先进制造业、现代服务业深度融合”,正是解决当前我国“服务业与其他行业融合性过低”问题的途径,以5G、人工智能、物联网等数字经济的核心技术,结合先进制造业的能力,满足服务业的需求,推动制造企业从单一的生产模式向“生产+服务”模式转变。而对于数字经济发展中重要的平台型企业,会议重申了“要推动平台企业规范健康持续发展”。

综合来看,会议进一步明确了“现代化产业体系”的内涵,推动数字经济与其它现代化产业的融合,将成为下一步的工作重点。

(6)回到A股市场。当前市场估值处于低位,情绪极度低迷。虽然在政治局会议表述中看不到大水漫灌的影子,但会议对房地产政策的拐点性表述、对促消费的重视、对人民币汇率的关注,以及对“活跃资本市场,提振投资者信心”的明确表述,均在相当程度上回应了市场关切,有助于风险偏好抬升。

从近期市场对利好消息的反应来看,显得非常缺乏耐心——不愿意交易短期无真金白银的利好,哪怕这个利好很重要。在这个意义上,A股市场短期走势很难预测,快速上涨说得过去,短期继续磨底也说得过去。

但若放眼三季度甚至下半年,当前的A股充满了吸引力,正是抄底的好时机。

本文由“星图金融研究院”原创,作者为星图金融研究院研究员薛洪言、付一夫、黄大智、武泽伟。