![]()

星图金融研究院

星图金融研究院。7月大概率是经济底部,复苏或呈现U型走势。

本周连收两根阳线,周二在重大利好消息的刺激下,A股大幅高跳高开,沪深两市全天成交额9481亿元,北向资金净流入超189亿,一扫之前的低迷态势。717留下的向下跳空缺口基本补完,光头光脚阳线量能十足,有望继续上攻。

宏观上,国内多项6月经济数据已经呈现出企稳回升的态势。政策方面,政治局会议表态积极,结合近期发改委等相关部门动作频频,政策端行动预计更为主动,可以期待后续政策持续推出。美国政要接连访华,中美关系出现阶段性缓和,下半年出口或有起色。7月大概率是经济底部,复苏或呈现U型走势。

本文逻辑:

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一

投资展望

策略前瞻:A股725放量大涨,三大指数均涨超2%,两市超4200只个股上涨,市场交易热情得到大幅提振。市场期待已久的政治局会议终于落地,多项表述大超市场预期,例如“适时调整优化房地产政策”、“活跃资本市场”、“保持人民币汇率在合理均衡水平上基本稳定”,宏观政策表述也更为积极主动,后续可以期待更多的稳增长政策持续落地。美联储加息周期也临近尾声,7月或是“最后一跳”,中美关系逐渐缓和,外围环境有所改善。7月经济底、政策底、汇率底三重底基本确认,复苏大概率呈现U型走势。整体看,政策驱动仍是主要方向,大概率会沿着促内需的路径走,比如家电、汽车、房地产等 。

技术角度:A股终于放量大涨,成交量重回9000亿区间。上证指数基本回补完成717向下跳空缺口,725收出一根光头光脚大阳线,量能十足,后续有望继续上攻。深证成指和创业板指也有一定回补。当前,三大指数均在回归至Q1箱体中震荡,后续可以关注市场成交量是否可以延续。如果市场交易热情恢复,并且延续涨势回补完成,则基本可以确认市场筑底已经完成,进入反转上攻阶段。

市场方向:稳消费促内需政策频频出炉,大消费行业有望迎来新一轮政策利好。国内电影市场复苏叠加暑期档表现突出,估值处于低位的传媒行业在AI赋能等多重利好下基本面有望迎来改善。政治局会议强调“房地产供求关系新形势”,不再强调“房住不炒”,地产政策拐点信号意义明显。具体来以下三条线可以持续关注:(1)稳消费利好下迎来销售旺季的家具家电行业;(2)估值低位、业绩反转、AI赋能等多重利好驱动的传媒板块;(3)政策端迎来超大利好,业绩有望反弹的房地产板块:

(1)稳消费利好下迎来销售旺季的家具家电行业。上周商务部等十三部门联合发布促进家居消费若干措施,鼓励有条件的地区开产家具家电下乡,政治局会议同样强调大力提振家居等大宗消费,叠加6月地产销售数据企稳回升、暑期正值消费旺季等多重利好因素,家具家电行业有望迎来业绩拐点。

(2)估值低位、业绩反转、AI赋能等多重利好驱动的传媒板块。多部热门电影上映提振整体市场景气,当前暑期档总票房已超100亿元,有望超越2019年峰值。当前,传媒板块估值已经临近历史低位,在居民消费先行恢复下业绩已有反转迹象,后续有望在AI赋能下进一步降本提效,实现“戴维斯双击”式增长。

(3)政策端迎来超大利好,业绩有望反弹的房地产板块。政治局会议强调“适时调整优化房地产政策,因城施策用好政策工具箱。”,不再提及“房住不炒”,房地产政策有望适时适度“松绑”。高层重提超大特大城市积极推进城中村改造和建设平急两用设施,“小棚改”有望创造新需求。当前房地产板块估值处于相对低位,业绩可能温和反弹, “戴维斯双击”式增长正在路上。

二近期市场回顾

(一)A股市场

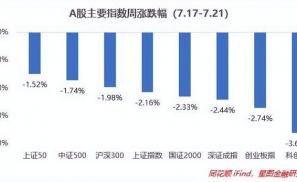

上周A股继续保持弱势,在周一低跳低开后始终没有回补上探的趋势,量能继续萎缩,当前市场情绪已经极度低迷,在重大利好消息刺激下也不见提振。上证成指在720拉出一条大阴线,成交量也有所放大,或许是市场最后的情绪释放。深证成指和创业板指涨多跌少,同样未见反转迹象。北上资金后半周持续净买入,对市场形成一定的托底作用。后续可以重点关注市场成交量放大迹象及指数是否回补。周内板块继续轮动,主线并不明朗。

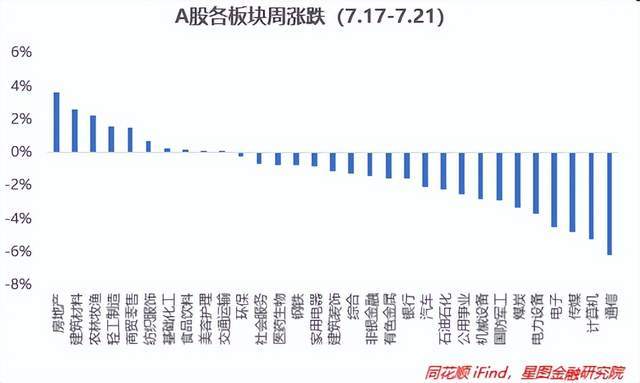

板块来看,当周21个板块表现较差,环比前周整体情况继续下行,因此市场体验非常差。涨幅靠前的集中在房地产、建筑材料、农林牧渔、轻工制造等领域,主要是由于前期超跌回补及上半年地产端竣工及销售数据均有所回暖。跌幅较大的包括通信、计算机、传媒、电子等,主要是由于前期高位回调及市场整体估值下行。更多数板块当周表现都要弱于前周,6个板块续涨或者跌幅收窄。整体来看,当周行情表现一般。

(二)基金市场

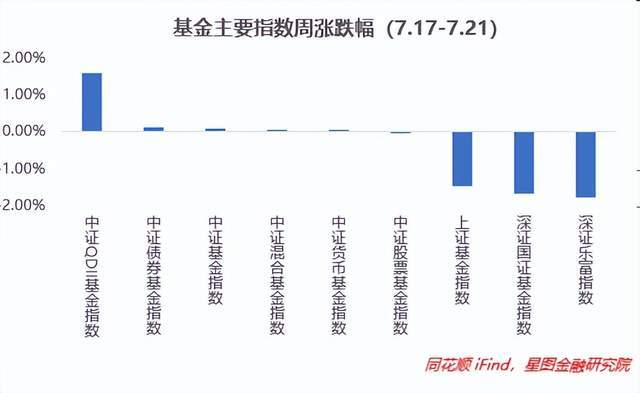

上周各大基金指数多数收跌。当周QDII表现最强,主要是由于道琼斯指数及标普500表现较好,同时美元指数有一定回调。股票市场表现较差,导致相应基指同样表现较弱。债基和货基表现中性,继续小幅上涨。

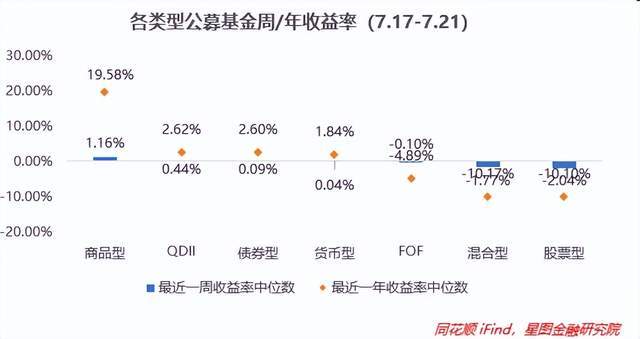

上周基金收益率中商品型基金周收益率中枢最高,收益率为1.16%,环比+0.26pct。QDII型基金则以0.44%的涨幅位居第二。基金的周收益率涨跌各半。从年收益率中枢来看,仅有商品型基金和QDII型基金有一定的改善,其余基金年收益率均保持不变或有所下行。

三市场资金动向

(一)A股市场

主力周内净流入。从申万一级行业来看,流入行业16个,近一周净流入280亿元,其中房地产行业净流入超65亿元,食品饮料、商贸零售等净流入额超过30亿元;净流出上,计算机、电力设备、通信等大幅流出超30亿元。

北向资金周净卖出75.25亿元,重新净流出,环比减少超过270亿。主要买入芯片、光伏、5G、银行、物联网等板块超20亿元,风电、硅能源、充电桩板块流出超15亿元。贵州茅台、长江电力、五粮液、中兴通讯、中国建筑等居净买额个股前列。

南向资金周内净卖入43.20亿港元,重新净卖入。其中沪港通净卖入33.65亿港元,深港通净买入9.55亿港元。中国移动、腾讯控股、快手等居净买额个股前列。

(二)基金市场

上周开放申购基金59只,涉及广发、鹏华、泰康、易方达等28家基金公司。合计253亿元。周内申购基金包括15只主动权益型基金、11只指数型基金、8只债券型基金、7只FOF型基金、10只固收+型基金、4只货币型基金、4只QDII基金。整体来看申购数量和规模依旧呈小幅下降。

四

市场温度

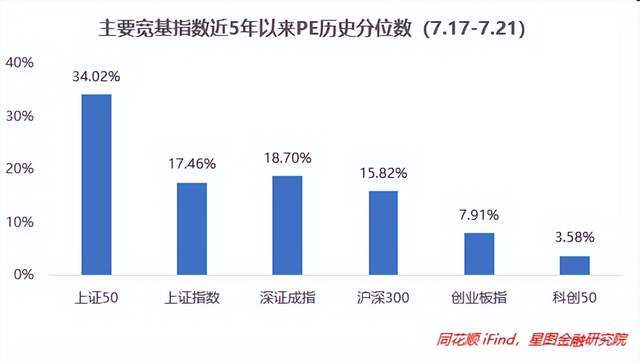

从近5年以来分位值来看,6大指数估值均大幅下行。尤其是上证50、上证指数和沪深300估值下降最大,主要系沪市行情较差。核心资产方面,上证50估值重新回归30%分位,上证指数则回落20%以下。科创50和创业板指回调幅度最小。上周市场大幅下行,主力仍持观望态度,市场情绪较为冷淡。

从上市以来板块分位值来看,截至7月25日收盘,22个板块估值上修,估值分位数平均上浮1.55pct。非银金融估值回调幅度最大,环比+9.05pct,食品饮料、建筑装饰、家用电器等涨幅靠前,公用事业估值小幅回调3.58pct,估值中位数为房地产(32.29%),中位值大幅上升。

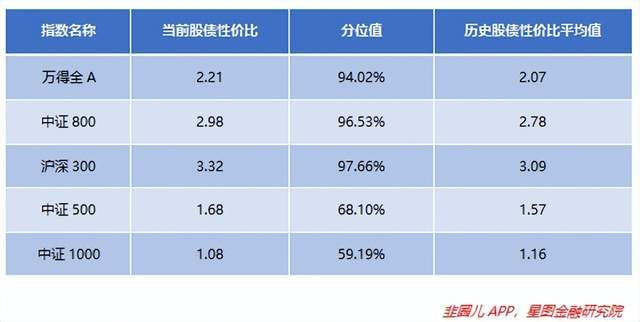

从3年股债性价比来看,截至7月24日,万得全A市盈率倒数与十年期国债(2.61%)的比值为2.21,环比上行0.09,而历史均值为2.07,处于近3年的中性偏高位,历史分位值位置处于94.02%(即性价比高于94.02%的时间),环比+8.48pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于96.53%(环比+7.07pct)、97.66%(环比+8.80pct)、68.1%(环比+7.07pct)和59.19%(环比+5.29pct)。较上期来看,整体上A股性价比大幅上升;现买入持有3年盈利概率为98.45%,维持不变;10Y国债利率环比-4BP;大盘股、微盘股吸引力均大幅上行。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟