![]()

财经无忌

财经无忌而到那时,快递业将没有任何一家企业可以独善其身。

文 | 萧田

“收入下降、压力剧增”,在北京朝阳区工作的快递员王力感觉到,今年来的工作越来越难做了。

去年刚入职那会,每件快递的派费是1.1元,而到了今年年初,已经下调至1元。不要小看派费少了一毛钱。王力表示,为了一毛钱,他每天要多派送几百件才能维持之前的收入。

而王力所在的快递网点,不少老资历快递员更是因为这0.1元的差价萌生退意,目前已经有4位选择离职,其中有入行超过4年的老员工。

王力猜测,因为他们以前每件派费能达到1.3元或者1.4元,和现在的价格相比差距较大。随着派费的下滑,他的心态也发生了变化,“目前的情况是干一天算一天,如果哪天离职就彻底告别这个行业。”

不仅快递员感受到了行业变化,在一线工作长达10年之久的快递网点站长林敏也感叹,“今年是快递业最难的一年”。

林敏表示,某快递公司的派费从年初至今已经下滑2毛。其中一毛传导给快递员,另外一毛由网点承担。“以我的网点为例,平均每天9000单的派送量,相当于一个月收入减少了27000元。”

目前林敏的网点只能微微盈利,他说,不少件量不如他的网点负责人,已经承受不住业绩经营的压力开始选择退出。

在防控影响退去后,业界普遍对今年的形式非常乐观。宏观层面上这确实有一定的数据支撑——

根据国家邮政局公布的2023年1-7月邮政行业运行情况显示,1-7月,快递业务量(不包含邮政集团包裹业务)累计完成703.0亿件,同比增长15.5%;快递业务收入累计完成6495.3亿元,同比增长10.5%。

但从微观上看,行业严峻的形势也客观存在。在闲鱼上,不少快递网点的老板在近期发布了转让信息,根据经营规模标价从几万多则上百万不等,从一线城市到四五线城市遍布全国。

一边是行业持续向好,另一边却是快递从业者水深火热,这一切的背后直指快递业的价格战苗头一起再起。

价格战已经是一层快捅破的窗户纸

资本市场最先嗅到了关于这场“恶战”的气味。

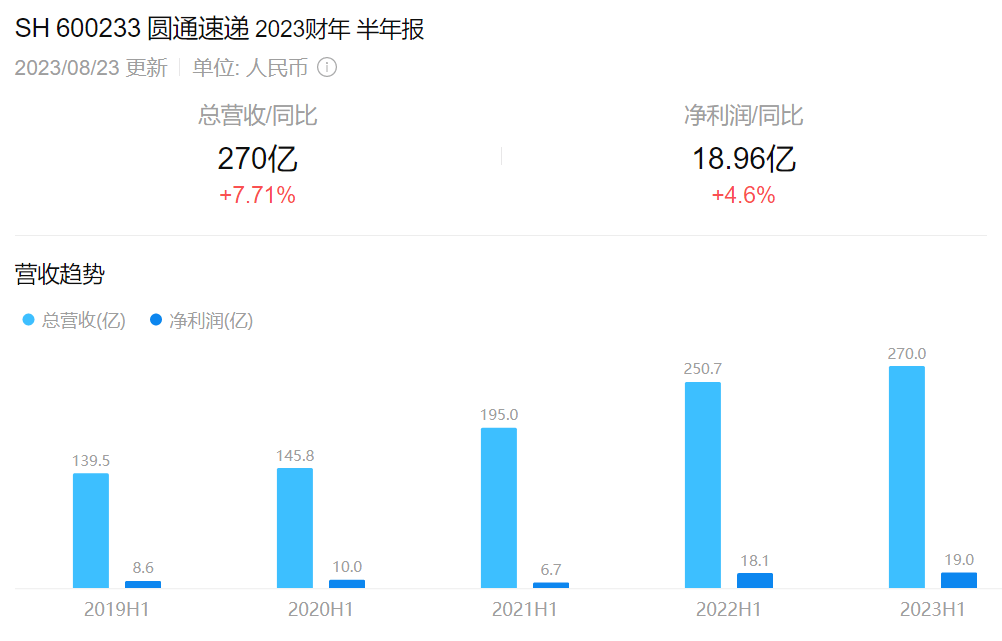

在今年上半年,圆通速递(600233.SH)成功反超韵达(002120.SZ),成为加盟制快递“老二”:财报显示,今年上半年,圆通速递实现营收270.00亿元,同比增长7.71%;实现归母净利润18.60亿元,其中快递业务归母净利18.48亿元,同比增长16.39%。

与此同时,2023年上半年快递业务量达97.77亿件,同比增长达20.94%,超行业增速4.74个百分点,市场份额加速升至16.43%,同比提升0.65个百分点。

在快递行业竞争日趋激烈的背景下,圆通速递这份财报里包含了“营收净利双增”、“业务量市占率双增”等诸多亮点,算是一个非常不错的成绩。

但令很多分析师失望的是,整个快递版块都没有实质性的上涨——即使圆通这样业绩足够竖大拇指的。

客观而言,受当前宏观经济背景影响,A股市场的投资者信心、资金的流动性等一度低迷,但如此利好的消息仍旧难以提振行业版块股价,一个重要的原因就在于投资人对快递业再次掀起价格战的隐忧。

这并非空穴来风。

国家邮政局数据显示,7月快递业务量同比增长11.7%,业务收入同比增长6.0%的同时,快递单票收入为8.84元/件,同比下降5.08%,环比下降3.37%,行业价格战还在继续。

从各家快递公司披露的7月业绩公告来看,圆通(600233.SH)、韵达(002120.SZ)、申通(002468.SZ)、顺丰(002352.SZ),无一例外都出现了不同程度的下滑。

以申通快递为例,今年1月到7月,申通快递单票收入分别为2.7元、2.42元、2.41元、2.34元、2.21元、2.21元、2.15元,呈现逐月下滑态势。除了1月同比增长4.25%,2月至7月申通快递的单票收入同比分别下滑6.56%、5.86%、8.95%、13.33%、11.95%、11.16%。

除了申通,今年2月以来韵达、圆通等快递公司的单票收入也处于下滑中,行业面临新一轮价格竞争的危机。

在各家披露的半年报数据中,也都不约而同的提到单票收入下滑一事:今年上半年,韵达单票收入2.45元,同比下降3.16%;圆通单票收入2.44元,同比下降6.03%;申通单票收入2.35元,同比下降8.20%;中通核心快递业务单票收入在第一、二季度分别下降3.7%、7.8%;顺丰单票收入为9.31元,同比略微下降。

国家邮政局数据显示,今年上半年快递单票收入为9.31元,较去年同期的9.73元下滑4.3%,竞争态势增强。

安信交运研报分析称,“由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。”

监管部门也注意到了低价竞争问题。就在近日,快递业务量排名第一的金华市出台了《金华市快递行业合规指引》,对快递行业的价格战做出明确规定,企业提供的快递服务价格不得低于成本价。

金华下辖的义乌是电商快递重镇,也是快递业有名的“产粮区”,极兔进入中国市场打拼,快递价格战不断升级,义乌便是价格战最严重的地区。

但自2021年起“恶性价格战”就已经被监管部门叫停,随着相关政策陆续出台,各家纷纷转型从打价格战到打价值战,高质量发展成为行业发展的主基调。

可从现实来看,仅过去一年,快递价格战为何又死灰复燃?

快递业低价竞争为何没有尽头?

有观点认为,价格战已经威胁到行业生存。“价格战是中国快递行业的毒瘤,应当被视为不正当竞争。”

这一观点显然是缺乏对快递业的正确认知。

自2012年至今,整个快递业历经过无数次大大小小的价格战,但两次大规模的价格战,不仅改变快递业竞争格局,也让消费者直接受益:

第一次是在2012年,通达系中成立时间最晚的中通,掀开快递业第一次惨烈的价格战,而后在长达十年的激烈对垒中,持续抢占更多电商件市场份额,成为了加盟制快递企业的第一;

第二次就是在2018年前后,大公司收割中小快递,降价抢市场,直到2020年外来新势力极兔吃掉百世国内业务、收购顺丰“丰网”,通过价格战成功挤进国内快递业前五强。

也正是在价格战的影响下,2009年全国快递平均单票价格为25.75元,2022年降至9.56元。

但对于快递赛道的玩家而言,每一次价格战的背后很有可能就是市场份额的丢失,甚至被赶下牌桌。

以最近的一次大规模价格战为例,在新势力极兔的冲击之下,百世快递持续亏损,最终68亿元卖身极兔。而背靠步步高系的极兔在并购百世后,不仅一举切入淘系,还吃下顺丰旗下丰网,进一步壮大了自己。

再比如申通,国内最早的专业快递公司之一,在一次次的价格战之中,从行业第一的宝座滑落,直到近年来申通奋起直追,业务量直逼韵达,二者的“抢三之战”悬念拉满。

结合今年上半年营收和业务量数据,申通正是降价幅度最大、单票收入最低的快递,其手段就是通过低价换取市场规模来实现对行业老三韵达的追赶。

在这一过程中,曾经失去市场份额的“掉队者”,只能通过价格战的方式重新抢回市场份额;“新入局者”想要快速占据市场份额,价格战在快速起量形成规模上几乎是唯一的选择;也有被动跟进的“引领者”,通过实体投入、技术升级、数字化转型等实现成本优化,在价格战中把优势不断扩大。

价格战成为了各家屡试不爽的招数。

而从当下来看,今年上半年快递行业头部企业竞争异常激烈,背后是因为竞争格局的进一步松动,打价格战的机会又一次来了。

除了申通试图和韵达扳手腕之外,中国快递业这块大蛋糕吸引了更多的分食者,格局也在生变——

比如,菜鸟酝酿已久的自营快递业务“菜鸟速递”正式推出,由原本服务天猫超市的配送业务升级为全国快递网络,主打半日达、当次日达、送货上门和夜间揽收等服务,菜鸟的IPO也准备的紧锣密鼓;

极兔在吸纳丰网业务后,正式在港股递交招股书,外界陡然在招股书股东名单中发现了顺丰的身影出现;除此之外,京东物流迎来第三任CEO,同时宣布与德邦股份的融合加速;顺丰控股公告了在香港资本市场的计划;中通抛出“不上门必赔”的承诺,杀入“最后一公里”的赛道。

种种迹象表明,快递业的价格战在下半年还将持续,短期内并不会结束。

有可能再打一场大规模价格战的逻辑

可以说,快递价格战由来已久,而且是从行业诞生的那天起,就伴生了。这与行业的可复制性和同质化服务有极大的关系。不管形式再怎么变,究其根本,都是从源头将货品送到消费者手里。

而从快递业强依赖的电商件来说,消费者买买买到底发哪家快递,多数时候并不由消费者自己决定,而是卖家和电商平台说了算。

对他们而言,由于快递产品几乎没有差异化空间,发快递成本当然越低越好。而当大家都入场去做的时候,价格战在所难免。

但与过去相比,打价格战的方式正在发生一些新的变化——

就拿极兔进入到中国市场的这场价格战来说,2021年初,义乌的快递单票价格做到了1元/单发全国,甚至质量较轻的快递最低可做到7、8毛/单。而根据当时行业测算,一件快递价格的成本大约在2.2元。

如此规格的恶性价格战引燃全国,也带来了诸多问题——快递网点盈利难、末端快递派费一降再降、快递黄牛跨区收件的现象屡禁不止……

如今再看,这种“伤敌八百自损一千”做法的底层逻辑或许已经不会再有了。因为当下电商市场增长潜力有限,价格战能换来的市场规模也有限。

换而言之,快递企业想要短时间内靠规模扩充获取利润空间的可能性在逐步缩小,通过大量亏损打价格战的方式,很容易最终拖累自身。

所以各家企业打价格战变得越来越谨慎,理性和良性。整个快递业的价格战也从过去的“速决战”,变成了缓慢降价“持久战”——先撑不住的必然会被淘汰,这正倒逼快递行业降本增效。

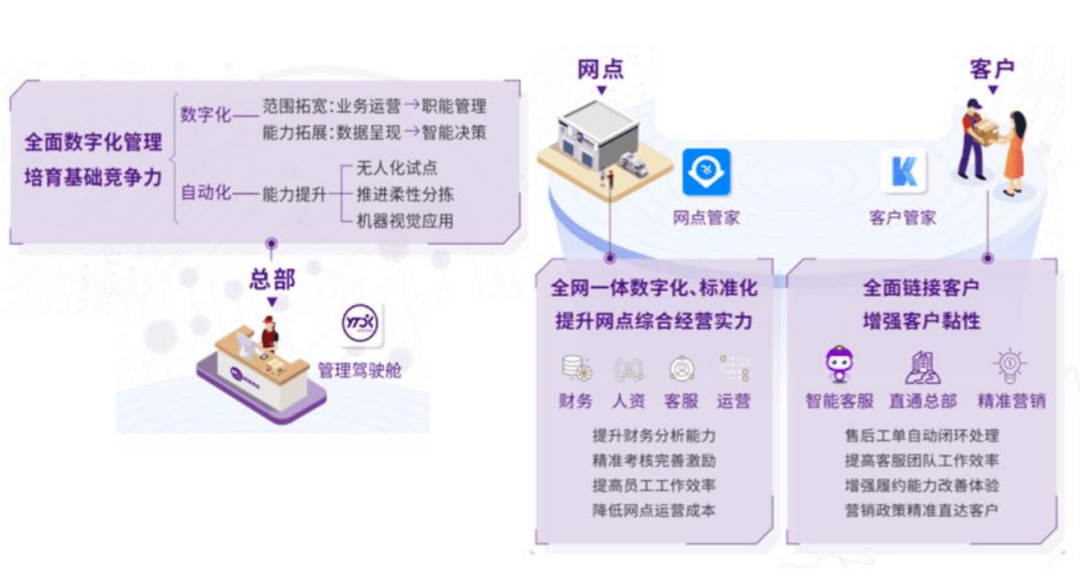

在这之中,自从2019年4月起,潘水苗出任圆通速递总裁,推动快递全业务流程数字化管理。管理驾驶舱、客户管家、网点管家、运盟、行者等一系列数字工具,分别用于提升总部成本效率、营销效率、加盟商效率、干线运输效率和末端派送效率。

圆通转型数字化的效果也非常显著。

2022年圆通净利润快速增长,净利润达39.2亿元,明显高于韵达和申通。2022年圆通快速缩小与韵达的市占率差距,并在2023上半年实现超越韵达。

而伴随着整个行业“两进一出”(进厂、进村、出海)所带来的“后千亿件时代”,即便是身处在价格战之中,强者恒强的圆通仍不失为一个优秀的标的。

那么,圆通股价为什么此刻在二级市场上没有率先突围?

根本原因在于市场对消费复苏的速度保持担忧,在通缩的逻辑下,各家快递公司为了维持自身市场份额,目前大规模、恶性的价格战似乎一触即发。

一位业内人士表示,虽然快递行业仍处于增长之中,但很多快递公司仍然面临压力。他举例道,由于地产行业一直承压,与地产行业相关的家电装修等就始终不见起色。

再加上,快递业到目前为止尚未形成真正的品牌壁垒,一旦在经济形式不佳的情况下,电商件增速变缓、下沉市场渗透受阻,价格战仍是各家祭出的唯一手段。

而到那时,快递业将没有任何一家企业可以独善其身。