![]()

星图金融研究院

星图金融研究院美团究竟怎么了?我们不妨一探究竟。

近几天,很多人都在兴致勃勃地讨论“拼多多市值超越阿里”这一话题,然而几家欢喜几家愁,另一家互联网巨头美团在发布三季报后,港股股价却应声大跌,并持续创下2020年4月以来的新低。截至12月7日收盘,美团市值为5376亿港币,距离巅峰时期的2万亿市值已经蒸发了1.5万亿,更有甚者,仅在今年年内美团市值就已近乎腰斩,着实是令人惊讶不已。

美团究竟怎么了?我们不妨一探究竟。

1

鉴于发布三季报之后股价应声大跌,不少人可能很自然地认为是美团的业绩不及预期所致。

真是这样吗?财报可以揭示答案。

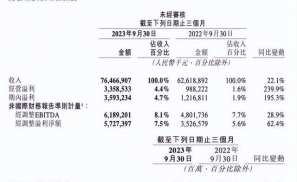

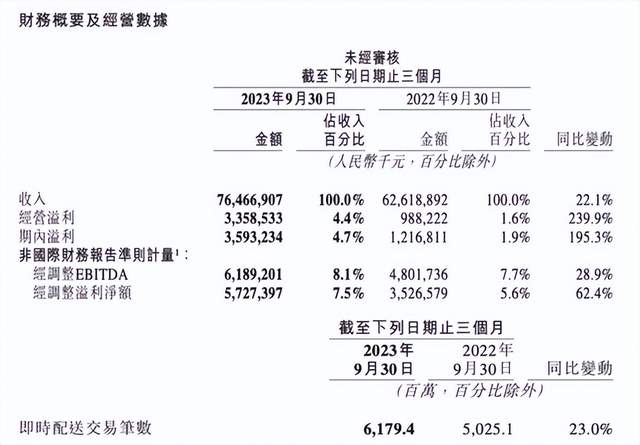

从财报数据中可以看到,美团2023Q3实现营收764.7亿元,同比增长22.1%;经营溢利33.59亿元,同比大幅增加239.9%;经调整后的净利润为57.3亿元,同比增长62.4%。仅从这一组数据上看,美团今年三季度业绩非但不差,反而还大大超出了很多人的预期。

进一步从结构上看,我们还可以发现如下信息:

(1)公司“核心本地商业”板块(含餐饮外卖和到店、酒店及旅游分部以及美团闪购、民宿、交通票务等)在第三季度贡献了576.9亿元的营收,同比增长24.5%,这主要是受益于消费复苏,即时配送交易笔数以及到店、酒店及旅游业务交易金额的增长。

(2)“核心本地商业”板块中,即时配送交易笔数同比增长23.0%,餐饮外卖单日订单量峰值达7800万单,创历史新高并比三年前翻了一番;美团闪购订单量、商家规模及用户规模均显著提升,低线城市的用户数量不断增长;到店、酒店及旅游业务交易金额同比增长超过90%,季度活跃商家数同比增长超过50%;到店业务方面,随著更多商家参与并提供质优价廉的产品,“特价团购”的交易量持续增长。

(3)公司“新业务”板块Q3实现营业收入187.8亿元,较上年同期的162.9亿元增长15.3%,并且较Q2增速(同比增长18.4%)有所放缓,反映出新业务增长承压,其原因在于共享单车业务的压力依然存在,规模下降,同时美团买菜和美团优选的增长面临去年由于疫情原因产生的高营收基数。

(4)“新业务”经营依旧亏损,不过整体有所改善,亏损的主要原因在于美团优选的运营不佳,不过本季度美团买菜交易金额强劲增长,并已成为许多消费者的首选,用户规模、购买频次及客单价均稳步增长。

总体来看,美团Q3业绩其实并不算差,虽然部分业务依旧面临亏损和增长乏力的窘境,但仍有不少亮点,故而业绩可能并不是导致公司股价跌跌不休的根源。

2

既然并非业绩拖累,那“元凶”究竟是什么呢?

市场普遍认可的一个理由是,来自竞争对手的压力,正在动摇美团本地生活市场霸主的地位,其中最大的威胁当属抖音。

虽然抖音一直都以短视频和直播闻名于世,但对于本地生活却情有独钟。公开信息显示,早在2019年,抖音就开始尝试切入本地生活业务,不过早期进展较为缓慢。2021年,抖音成立本地生活商业化团队,以“0抽佣”、低抽佣的方式来吸引并招揽众多商家入驻,还不断上线特价团购券,以颇为友好的价格吸引了大量消费者的青睐,市场份额悄然增长。自2022年三季度起,抖音本地生活业务步入快车道,到了今年春节期间,其在美团核销金额(GTV)中的占比一度达到约40%。而在今年4月举行的2023抖音生活服务生态伙伴大会上,抖音官方披露的数据显示,2022年抖音生活服务GMV同比增长7倍,抖音生活服务业务已经覆盖370余座城市,合作门店超200万家。

不仅如此,抖音还在团购配送赛道不断发力。公告资料显示,抖音生活服务自去年年底开始在北京、上海、成都三地率先试点团购配送服务,到今年7月在三个试点城市基础上进一步拓展到广州、长沙、临沂,9月更是一口气新增24城,并在当地引入了区域代理商模式,配送方面则是由顺丰同城、闪送、达达快送、UU跑腿等第三方合作运力提供配送服务,或是由商家自配送。除此之外,抖音还与美团的老对头饿了么达成合作,双方表示将携手探索本地生活服务的新场景升级,连接商家与消费者,推出“即看、即点、即达”新服务模式,持续攻城拔寨。

坐拥7亿日活巨大流量池的抖音步步紧逼,让美团的焦虑感与日俱增,终于在今年启动了全面反攻:先是推出包括降低年费、与商家重新协商抽佣率等措施,然后又推出特价团购,绝大部分团单价格与抖音全面对齐,部分单品甚至补贴到比抖音的价格更低,同时还发力直播业务,在直播间销售外卖商品券,覆盖范围也逐步扩大到200多个城市。

美团反攻的效果如何呢?用一句话来形容大概是:暂时稳住了局面,但却付出了不小的代价。

之所以说暂时稳住了局面,是因为美团的本地商业板块业绩整体表现还不错,营收和净利润都实现了较为可观的增长态势;而付出的不小代价,则是在于各方面成本的急剧攀升。

从财报数据中可以看到,Q3美团的销售及营销开支为169亿元,比2022年同期增长了55.3%,占收入百分比22.1%,均有显著增加,说明美团的补贴力度之大与成本之高。而高企的成本也不可避免地挤压了公司的利润,公司Q3经调整后的净利润虽然增长62.4%,但相比于Q2的增幅272%可谓断崖式下滑,代价之惨重,不言自明。

而这些现象,很难不令人担忧,毕竟本地生活目前并不算是抖音的核心业务,但对于美团而言却是实打实的核心所在,当业内霸主的基本盘被竞争对手的非基本盘威胁到,市场对于前者的印象分势必要大打折扣。更何况,美团的新业务依旧在亏损,短期来看似乎也难以提供更大的想象空间。

如此一来,美团未来增长的天花板似乎降低了不少,自然难以支撑起股价和市值的上行。

3

除了来自竞争对手的冲击,美团还有个令人担忧的地方,那就是出海业务前景的不确定性。

众所周知,对于互联网行业来说,早些年一众巨头们的现象级崛起,很大程度上要归因于丰富的流量红利。然而近年来,伴随着流量红利的日渐枯竭,整个行业的增长遭遇瓶颈,再加上国内业务已近乎红海,故而越来越多的互联网公司将目光投向了海外市场。

目前来看,不少头部互联网企业的海外业务都开展得有声有色。比如拼多多去年9月份上线的跨境电商平台Temu,现已进入北美、澳洲、欧洲、亚洲的40多个国家和地区,每天出口包裹量超过40万个;阿里巴巴旗下的速卖通(AliExpress)在海外的影响力也与日俱增;最令人称道的当属抖音海外版的TikTok,现已成为字节跳动营收的有力拉动者,且增长预期极高,有数据显示,今年Q2来自海外市场的收入占字节跳动总营收的近20%,由此推算,其今年海外市场的营收很大概率超过200亿美元,增长率甚至能达到50%以上。

同样作为互联网巨头之一的美团,自然也不想错过海外的巨大市场。早在2018年,王兴在内部信中就曾雄心勃勃地表示:“2018年是美团点评全球化探索的元年,也是我们向世界输出我们成功的商业模式、科技创新的开始。”然而从实际情况来看,美团的出海之路并不顺利,直到5年之后的2023年5月,美团在中国香港推出了名为KeeTa的全新外卖服务平台,企图在这个高人口密度和高消费能力的市场中占有一席之地,并剑指东南亚,人们这才开始重新审视美团的出海前景。

不过,对此看空的声音似乎要更多一些。

究其原因,还是美团的本地生活业务商业模式太重了:

一方面,想要在海外拓展本地生活业务,必然要与当地商家建立起良好的合作关系,同时也需要大量的本地运营人员和管理机制,但海外市场的劳动力成本普遍较高,光一个外卖业务就需要招募大量的骑手,势必要投入极大的资金,再考虑到不同国家和地区的商业环境、法律法规都不相同,在国内可以看到的外卖小哥骑着摩的满街跑,可以实现的高效配送到家,在国外未必就能行得通;

另一方面,不同国家和地区消费者的习惯亦是千差万别,远的不说,就拿中国香港为例,比起点外卖,香港人通常更倾向于选择到店里用餐或者亲自下厨,并且香港居民对于食品的质量和卫生标准要求极高,故而对于外卖的信赖程度偏低,这也难免要限制美团业务的进一步渗透和扩张。

反观短视频、游戏等纯线上业务,由于其商业模式很轻,产业链条极短,只需将国内移动互联网流量运营的成功经验复制到海外市场,便可快速打开局面;而对于电商来说,虽然商业模式不像短视频、游戏那么轻,但依托海外长期存在的独立站电商模式,以及我国供应链企业出海的需求,我国电商平台出海也相对容易。

正因如此,商业模式的差别让美团的出海前景更具不确定性,客观上也难以打开市场对于美团未来增长的想象空间。某种意义上,这也是导致市场不愿意赋予美团更高估值的又一因素。

4

客观地讲,虽然眼下的美团面临着一系列难题,但国内多线市场的庞大布局、成熟的商业运营模式、海量的合作商家、用户心智与习惯的养成以及强大粘性等等,依旧是美团核心优势与竞争壁垒所在,这也让美团的市场地位依旧难以被真正撼动。

然而从资本市场的角度来看,相比于眼下的一切,市场更关心的可能是公司未来的增长前景,倘若想象空间无法打开,那么公司市值的持续缩水势必在所难免。而从股价上看,美团港股依然在不断创出新低,至今仍未出现明显的止跌迹象。

正因如此,美团想要扭转这一颓势,还需解决两大问题:一来,如何在守住本地业务中外卖和到店板块基本盘的同时,抵御住来自抖音们的虎视眈眈;二来,如何在海外市场一路升级打怪,高歌猛进。二者中的任何一个,都是极大的挑战,美团压力之大,可想而知。这或许也印证了王兴在今年一次内部会议上喊出的那句话:“美团距离破产只有半年。”

不过话说回来,回顾美团一路成长的历程,最不缺乏的关键词就是竞争——从参加“千团大战”到与阿里对决本地生活服务,加上在酒旅、在线票务、生鲜、打车、共享单车等热门领域树敌无数,美团能够走到今天,的确是如同“从死人堆里爬出来”一般不易。可以说,美团面临的竞争,从来没有消失过,也从来没有简单过。

眼下又是新一轮竞争,美团会交出怎样的答卷呢?我们拭目以待。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】