![]()

柴狗夫斯基

柴狗夫斯基以前没钱买李宁,现在没钱买李宁……

以前没钱买李宁,现在没钱买李宁……

前些年,在消费升级,以及各行业在营销方面的持续投入与发力,让不少行业品牌吃到了「国货生意」的红利。

比如将「国潮」作为用户心智的运动品牌李宁,就是其中的核心代表之一。

以至于前几年,李宁无论是在营收 ,还是股价上,都是蹭蹭往上涨,不断刷新高度,而背后,是产品涨价还依然卖断货的盛况。

然而,这样的热闹并没有一直持续下去。

这两年,随着人们越来越干瘪的钱包,消费者们也越来越务实了,那些靠营销、情怀溢价的商品似乎多少有些消费不动了。

自10月26日,李宁一纸公告,让其股价直接一泻千里,单日大跌近20%后,到了今日(12月11日)开盘,再次大跌超13%,如今股价仅18.3港元。

如今市值仅为480亿上下,年内市值跌超过70%,股价创下2020年3月以来新低,更残酷的是,其市值如今已不足安踏四分之一。

李宁到底怎么了?

业绩失速,国潮溢价失效了?

前些年,在消费升级的概念性浪潮下,「所有生意都值得被重新做一遍」似乎成了消费市场品牌们的信条,到底怎么重做?

当潮水褪去,我们回过头来看,所谓的重做,大部分核心的策略都是在营销上重做。

在运动市场,我们看到最大的变化,就是产品的设计加了更多年轻人喜欢的元素,其次就是高大上的门店装饰、文娱植入以及明星代言,以及产品价格的持续上探,从百元出头,一直上探到大几千,甚至在二级市场玩出了金融属性,价格涨个十几二十倍。

从国潮,到各种IP联名,再到商场里通体的玻璃幕墙,加上各种互动式营销,可以说打造出了新消费时代的最强吸金利器。

在这一系列的「重做」操作下,李宁的营收与股价持续创造历史。

比如2015年李宁的营收仅为70亿元,2018年也仅为105.1亿元, 但到了2021年,李宁实现营收突破两百亿,达到225.7亿元,同比增长56%,净利润更是达40亿元,同比增长136%。

而在这一年,李宁在资本市场也创造了高达2800亿港元的最高市值。

然而,变脸比翻书还快,李宁用三年时间完成了营收从百亿到200亿的大飞跃,创造了2800亿港元的市值。

然而仅用两年时间,市值就只剩下不到500亿港元了,也就是两年时间,李宁市值距最高点,缩水超过80%,蒸发2300亿港元。

尤其在2023年,李宁股价的下跌,更是惊人,年内累计跌幅超过70%,尤其在10月26日的一纸公告更是让其单日下跌20%,今日开盘再度下跌13%,总市值仅为482亿港元。

而股价、市值的持续下探,则是业绩的失速,根据其最新发布的第三季度的经营情况。2023年第三季度,2023年第三季度,李宁的销售额从二季度的10%-20%的中段增长,下降成了中单位数增长,2021年这一数据则是40%至50%

其中,值得注意的是,三季度李宁主品牌(不包括李宁YOUNG)整个平台的零售流水同比增速为中单位数(4%-6%)。

值得注意的是10月末,李宁管理层在面向投资者的内部会议上,将公司2023年全年收入从15%增速预期下调为10%以下。这也就意味着,在2023年,李宁的增速已经要低于2022年的14.3%了。

如果再将时间线拉长来看,今年上半年,李宁营收140.19亿元,同比增长13%,在营收增速放缓的同时,其归母净利润21.21亿元,同比下滑3.11%。成为四大国产体育品牌中唯一一个净利润出现负增长的品牌。

与此同时,李宁的毛利率也在持续下降,2022年李宁毛利率从2021年的53%降至48.4%,上半年整体毛利率较去年同期再下降1.2个百分点。

最主要的原因便是公司为了促销,再度增加了线上渠道和零售终端的折扣力度,与此外,数据还显示,李宁的平均存货周转天数却从2022年的55天上升为57天,货品积压更为严重。

也就是说,李宁在这两年加大了折扣与促销力度,但依然有点卖不动。

换个说法是,如今愿意为李宁高端买单的消费者并在变得犹豫不决,而前几年让李宁赚的盆满钵满的「国潮」正在新一轮周期下开始失效。

那么如今的李宁,依然没有拿出可以替代国潮的新故事,业绩失速将成为必然。

有品牌力没产品力,虚胖没有护城河

正如前文所说,新消费浪潮下,所谓所有生意都值得重新做一遍的概念,至少我们在李宁身上没有看到护城河,也就意味着「重做」没有做出真正的、无懈可击的核心竞争力。

在这样的背景下,所有的溢价,都是缺少强支撑的,那么李宁前些年,到底是如何快速冲上塔顶的呢?

事实上,这个不用太多论证,背后的推力主要来自「国潮」和流量明星,叠加前些年的消费升级浪潮,其次就是渠道方面的优化布局。

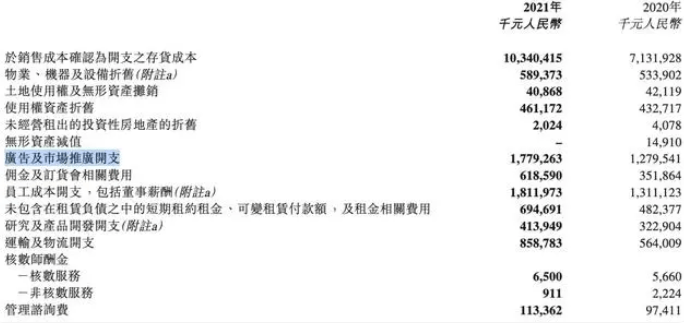

以李宁2021年,也就是李宁最高光时刻为例,财报数据显示,这一年,李宁销售成本为106.03亿元,也就是销售费用达到了营收的小一半。

而在这项支出里,广告及市场成本开支达17.8亿元。

那么研发呢?2021年,李宁全年全年研发开支为4.14亿元,研发支出占总收入比率为1.8%,相比2020年的2.2%还下滑了。

这样的研发支出表现,远逊色于同行,更别说研发费用率一般在10%左右的国际巨头耐克阿迪了。

相反,年高达近18亿的广告及市场支出,让李宁更是频繁的用各种流量明星来代言,和各种各样的广告营销;其次,大几十亿的销售费用,也让成本持续飙升。

但成本高也没事,产品价格上涨可以挣回来,一件T恤可以卖上千不是?这一年,李宁的利润可是,同比增长136%,达到40亿。

但同时,这一年,李宁的营收和利润都创了新高,也就是研发支出比例降低,但销售广告等成本上升,让李宁的产品价格持续的上涨。

那么最终,这些溢价,实际上,更多的在于销售和广告方面,也就是消费者多花出去的钱,更多的花在了李宁的营销和销售上,而产品本身并没有多少。

也就是钱都花出去了,李宁的品牌力上去了,但是产品力不见得。

那么这样的模式,能建立起护城河吗?如果经济没有周期,一直保持高位增长,或许可以,但一旦遇到经济下行,必然现出原形。

而且还会形成严重的依赖症,到了2022年,其广告及市场推广开支同比增长28%至22.79亿元,已经远超过营收增速,也就意味着,其2022年,加大了广告及推广支出,但却没换来对等的销售增长。

到了2023年上半年,李宁在广告及市场推广的支出有所减少,2023年上半年为10.42亿元,但也明显的,业绩失速了。

这也就意味着,如今的李宁有点被营销绑架支配的感觉,持续投入不见得有对等的回报,但一减少,业绩立马变脸,在这种情况下,李宁的高端之路,还如何持续?

进入2023年以来,打折促销成为李宁们的新课题,但纵使这样,消费者似乎也没有前几年那么热情了,而李宁的噩梦,或许才刚开始……

打着高端旗号的生意,都没那么性感了

2023年来到末端,拼多多一路高歌猛进,使得电商市场的两大大佬马云和刘强东相继发声自我批评。

这一系列的事件串联起来看,也都在回答着同一个问题,即所有喊着高端旗号的生意,在如今这个时代已经没有那么性感了。

尤其在「七不」青年成为如今社会主流消费群体的大背景下,我们显然已经进入了一个更加务实、低欲的消费时代。

饭能吃饱、健康就行,衣服鞋子能穿、保暖就行,那么那些以往靠着情怀、营销溢价出来的所谓高端,逐渐的会被扔进垃圾桶。

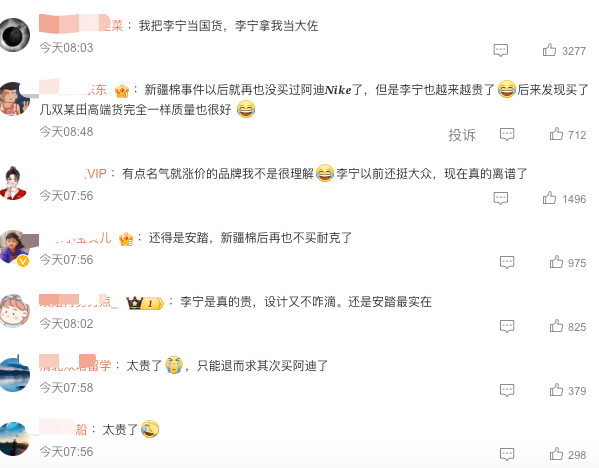

在今天关于李宁「李宁年内股价跌近70%」的热搜话题下面,不少用户也说出了自己的心声。

「李宁也越来越贵了,后来发现买了几双某田͘高端货完全一样质量也很好」「有点名气就涨价的品牌我不是很理解李宁以前还挺大众,现在真的离谱了」

「太贵了,只能退而求其次买阿迪了」

可以预见的是,在这种背景下,如果把虚胖当肌肉,一旦摔倒,真的会很惨!

柴狗夫斯基©️

作者|小柴贰号

编辑|谭松