![]()

星图金融研究院

星图金融研究院多逼空,碳酸锂期货绝地反击

近日,锂电再次站上了资本市场的热点。一方面是在大盘整体表现的不佳的情况下,锂电及上下游企业表现显著由于大盘宽基指数。另一方面碳酸锂期货行情“上蹿下跳”,不是跌停就是涨停的行情吸引了众多的关注。

碳酸锂的价格会直接影响到锂电企业的市场表现,从过去历史看,碳酸锂期货的表现往往对锂电企业表现有很强的指引作用。如果碳酸锂价格能够企稳止跌,那也就意味着锂电的业绩已经基本到底。那么,到底要如何看待碳酸锂未来价格的走势?

对于碳酸锂未来的走势,当前有三个市场的表现可以为我们提供参考。一是碳酸锂期货的价格,二是碳酸锂现货的市场价格,三是锂矿、锂电类上市企业的二级市场表现。三者之间既有联系又有区别。

多逼空,碳酸锂期货绝地反击

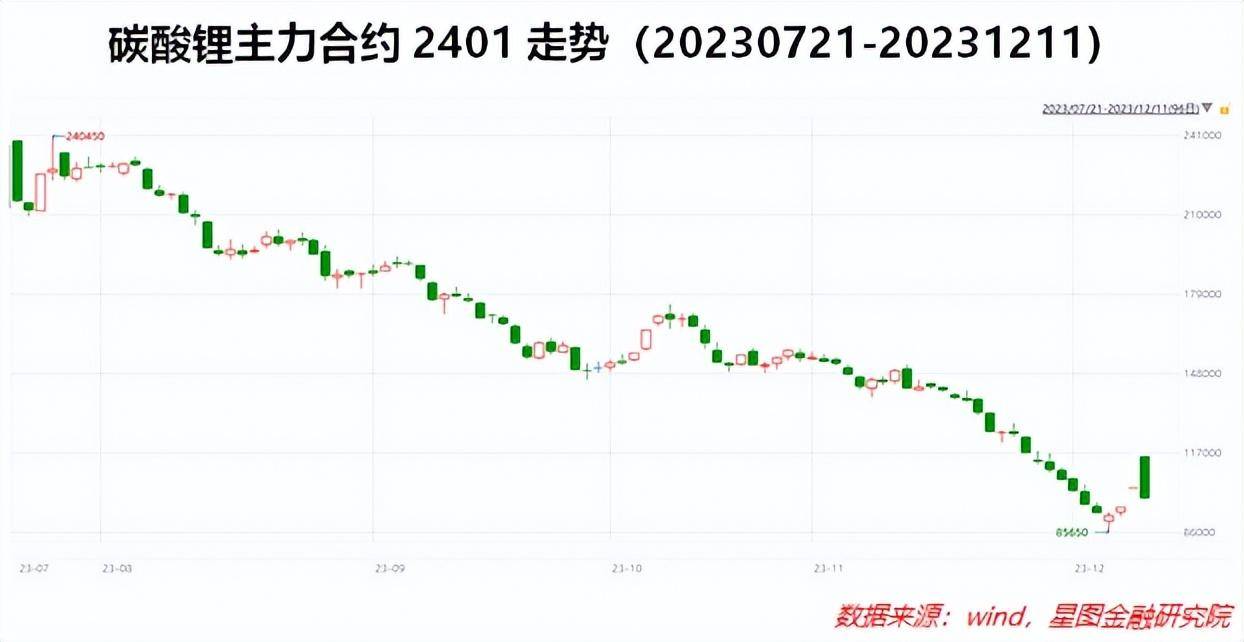

首先来看碳酸锂期货的表现。从2023年全年来看,碳酸锂一直保持了全面的供给过剩格局,国产电池级碳酸锂也因此从2022年11月高点的近60万元/吨价格一路下跌,如今已经逐渐逼近至10万元/吨的关口。

在供给有增无减、需求又较弱的行情下,碳酸锂期货自7月21日上市开始,基本便呈现一路下跌的走势。期间仅在十一长假后,有短暂反弹,主要原因是在于价格触及部分企业成本线导致的减产、停产,以及月度新能源汽车产销数据和储能电池产销量的小幅超预期,这些因素一定程度提振了市场情绪。这一波短暂的行情我们曾在《突发大涨,赛道王者归来?》一文中有过详细的阐述。自 10 月底各家锂盐厂宣布复产起,碳酸锂基本面再度走向供需过剩,也使得碳酸锂期货行情再度走低。

如果结合碳酸锂现货市场价格的走势来看,碳酸锂主力合约2401的走势基本反映了现货市场中碳酸锂价格的跌跌不休。

从碳酸锂2401合约走势来看,自 11 月中旬以来,步入了单边下挫行情,跌破 10 万元/吨的整数位,相较于区间最高点跌了近1/3。除了基本面过剩对期货价格下行的指引外,近期碳酸锂期货的跌停再涨停,其中亦有交易、投机的因素在内。

根据部分上市碳酸锂企业的公告可以发现,近期碳酸锂价格连续跌破13万、12万几个整数关口后,碳酸锂价格和部分锂企成本形成了倒挂,基于规避继续扩大亏损的担忧,很多锂企都进行了空单套期保值,大量的套期保值操作反而进一步导致的碳酸锂主力合约的进一步下跌,做空碳酸锂带来的赚钱效应也因此吸引了一部分投资资金的涌入。

为了抑制投机热度,广期所近期也密集发布提高手续费、限仓、提保等限制措施,这些限制政策的出台,叠加2401期货合约交割日的临近,碳酸锂期货市场便形成了多逼空的行情,导致近期碳酸锂期货行情的大逆转。

因此,从碳酸锂期货行情近期表现的影响因素来看,现货市场需求预降是诱因,交易及投机性的因素是主因,碳酸锂期货主力合约的涨跌都已经难以全面反映当前市场中的供求和价格。

全面过剩,价格仍待反转

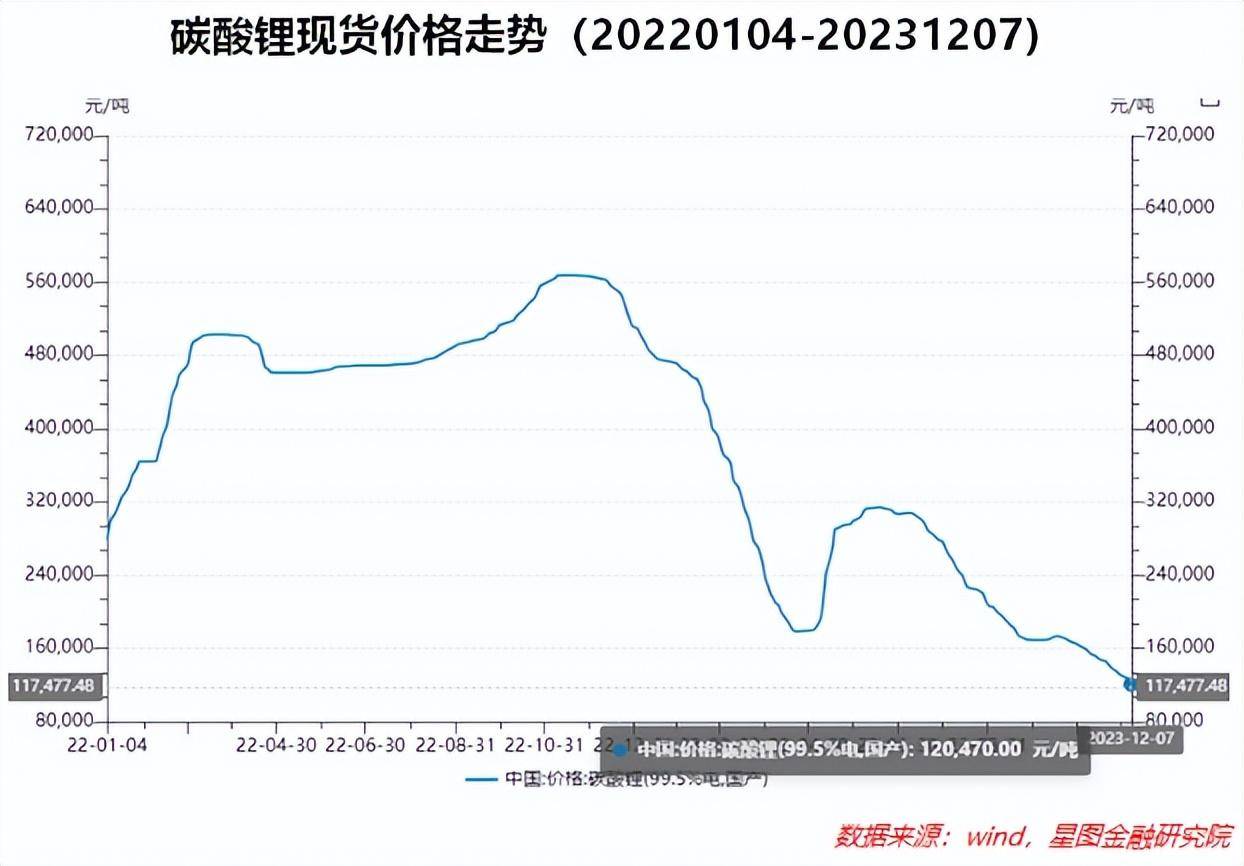

碳酸锂现货价格的表现,很大程度上影响着碳酸锂期货的市场行情。但与期货市场“上蹿下跳”的不同,碳酸锂现货剔除了交易和投机因素,在供求的作用下仍然维持着下跌的趋势。

从碳酸锂现货价格的走势来看,2022年是锂资源供应最为紧张的一年,锂盐极度的供不应求,使得碳酸锂价格最高涨至2022年11月底近60万元/吨的最高价。随着上游锂矿的扩产,2023年全面进入供给过剩时代,碳酸锂价格已经一路跌至当前的约12万元/吨,跌幅达到了80%,也因此导致锂电产业链的股票表现全年走弱,表现惨淡。

而现在问题的关键在于,碳酸锂价格到底还会跌到什么时候,以及碳酸锂价格的底部到底在哪?

毕竟如果碳酸锂的价格触底,那么锂电产业链的上市公司股价也都会因此受益,业绩逐步止跌,股价企稳。

而对于碳酸锂价格未来的走势上,就仍需要回到当前市场中碳酸锂的供求上来。根据市场的预测,2024年锂资源在2023年已经过剩的基础上会进一步过剩,预计全球碳酸锂需求和供给量分别为142.2万吨和156.5万吨。

在供给端,全球锂资源新规划项目多数于 2023 年四季度起陆续投产,2024 年新增项目将持续放量。澳大利亚仍然是全球最主要的锂辉石产地,很大程度上影响着全球锂矿的定价权,在2022 年全球锂矿产量中占比近 50%。其它如非洲、巴西等地矿产也在陆续的获批投产,但由于受到当地政局不稳定、基建设施不足等各种问题的影响,产能释放的不确定性很大。而盐湖锂方面,南美锂三角仍然为最主要的放量地区,也是目前全球碳酸锂生产成本最低的产地,根据目前规划的产能来看,2024年南美锂三角贡献的盐湖锂将同比增长30%以上。

海外梯次增长的锂矿供给释放,很大程度上影响着我国进口的锂价。根据SMM的统计数据,截止11月末,我国锂辉石的进口价格同比去年降低约65%,进口的锂云母价格同比跌幅更大,达到近70%。供过于求的锂矿行情,也使得国内依靠外采锂精矿制备碳酸锂企业的生产成本逐渐降低,此类企业冶炼碳酸锂成本从过去20万元/吨的水平逐渐下降。

而国内的锂供给方面,增量主要集中在盐湖锂产能的释放上,但受到项目进度的影响,产能释放仍然有待时日。

除了矿产和盐湖外,另外一个可能的增长点在于动力电池的回收,但受限于技术的限制,2024年来源于回收电池贡献的锂仍然较少。

因此综合来看,锂资源在2024年仍然维持较大幅度的供给增长,仍然是确定性事件。

相比于供给端,锂资源的需求端从高速增长期逐渐降速,行业进入稳健增长的区间内。应用占比最大的动力电池方面,虽然全球动力电池出货量仍处于上升区间,但同比增速相比于 2021 年行业需求井喷式的爆发有所回落。行业从高速增长的狂热期回归理性。应用占比第二大的储能电池,在实际需求下滑叠加行业内卷严重,增速同样开始回落,当仍是当下增长最快的领域。

因此,锂资源需求的边际下降,应是大概率事件。

在供给仍然过剩的行业格局下,包括宁德时代在内的电池企业目前对锂现货价格的主流预期在每吨8万元至10万元。

以碳酸锂价格的底部来看,锂电当前已经具备较高的配置价值。从历史表现看,锂电产业链股票会很大程度领先商品现货价格的表现。在本轮超级锂周期前,众多锂矿股都是从2019年开始领涨,领先碳酸锂价格上涨将近一年的时间。当前碳酸锂价格已经趋近于众多厂商的成本线,虽然尚不知其何时能够反转,但碳酸锂价格的见底将为锂电行情的见底打下基础。

考虑到目前锂电产业链上市公司到2024年仅10x左右的PE估值,加上基本面的筑底,锂电产业链已然具备极高的长期配置价值。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】