![]()

柴狗夫斯基

柴狗夫斯基如今的线下零售,尤其是商超,如今被逼向悬崖,必然会引发不可估量的连锁反应,如何去解决这个现实的社会问题,或许是比生意更重要的。

线下零售近年来可以说是节节败退,比如昔日的两大巨头苏宁和国美至今仍深陷欠款、欠薪风波,有些需要养家糊口的打工人,显然已经被逼急了。

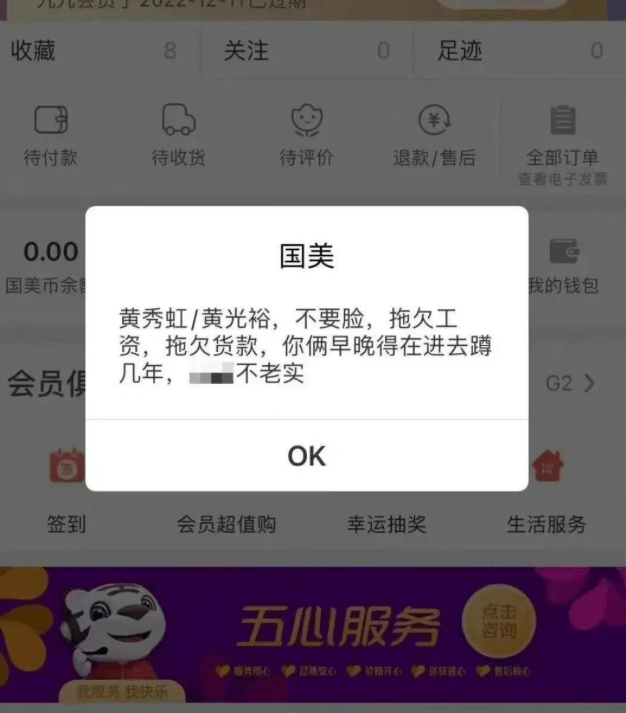

比如国美有疑似员工冒着巨大的风险,在国美官方APP弹窗辱骂黄光裕兄妹……

但这个世界,永远没有真正的共情,比如国美的一边是被欠薪的打工人和被欠款的供应商,另一边市场突然又消息传出,国美计划三年开一万家「国美超市」,然后,国美主体上市公司的股价当天就上涨了80.65%。

尽管国美澄清国美超市并非上市公司业务,但也拉不住上市公司股票的持续上涨。

当然,这也可以看出,在投机这件事上,资本从来都是这么「不讲道理」,纵使其关联方「屡屡失信」。当然,他们似乎也不关注押注的到底是一个什么样的市场。

口碑、成长性均不错

比宜德悄然关门

而事实上,不管是小超市,还是大卖场,在经历多年特殊时期,加上同城即时零售、直播带货的蚕食,可以说有点穷途末路了。

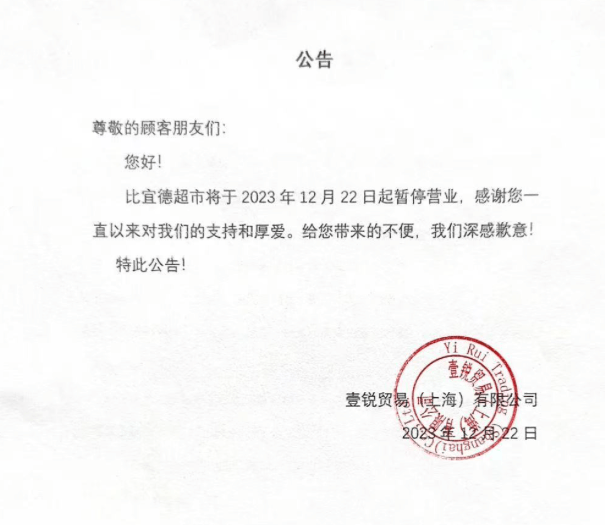

在刚刚过去的这个周末,在上海街头经常能看到的硬折扣超市比宜德一纸公告突然宣布暂停营业。

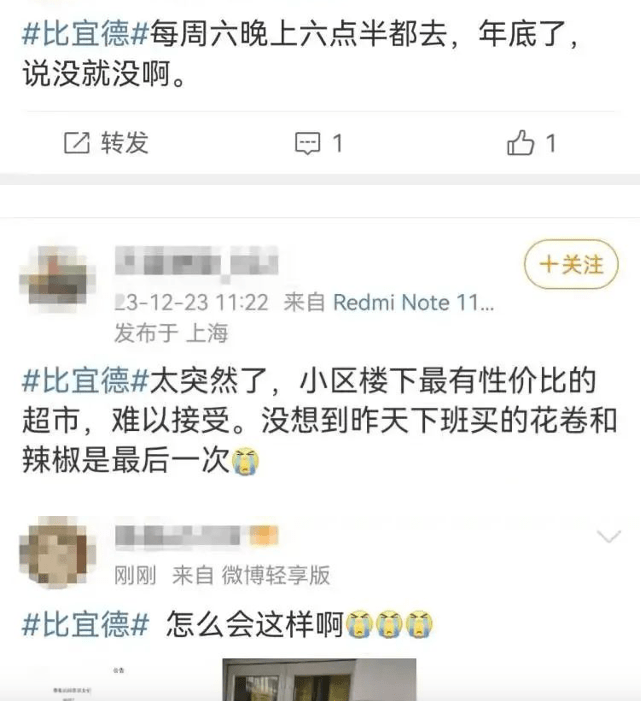

对于突然暂停营业的公告,不少经常光顾的消费者来说,简直是一头雾水:「毫无征兆,说没就没了」……

因为在这纸公告之前,不仅门店一切经营正常,比如有消费者表示:「昨天刚还去买过东西,没发现什么异常……」

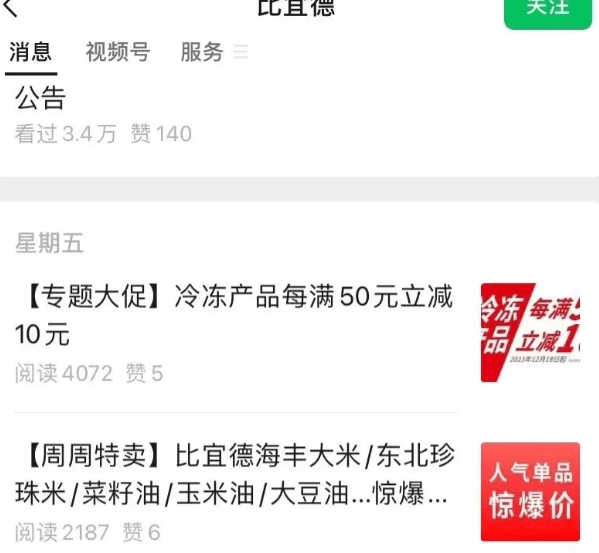

与此同时,在此之前,比宜德的官方微信还在正常更新,发布着日常的促销信息。

而在几年前,比宜德还是资本眼里的香饽饽,比如在2021年,其获得由Argan Capital独家投资的数亿元长期融资以支撑线下门店扩张。

当时,其创始人也扬言:比宜德未来将逐步覆盖长三角地区和华东地区,预计到2025年实现拥有800家门店的目标。

然而这份豪言壮语,在2023年末,戛然而止了……

而值得注意的是,此次停业公告,意味着基本上所有的门店均已暂停营业,至于停业的原因,官方尚未给出说明。

事实上,根据过往媒体的报道和比宜德官方公开的数据,比宜德自2016年进入中国以来,成长性还是非常不错的。

在门店数量方面,在国内有超过200家门店,主要在华东地区布局,如在上海有超过150加门店。同时,比宜德还推出了到家业务,来提升服务质量和服务覆盖能力。

比宜德官方数据显示,其2017年~2021年销售年复合增长率为120%,自有品牌占销售总额约为40%。

此外,比宜德还有着非常不错的用户口碑,被称为是「穷人的快乐屋」。

不少少网友在社交媒体对比宜德的关门表示惋惜:「怎么会这样啊」,「说没就没了」「楼下最有性价比的超市,难以接受」……

对于比宜德为何突然关闭,比宜德超市前CEO贾宏斌回应称,此次关停核心原因是现金流断裂。

贾宏斌表示:比宜德自2016年进入中国区以来一直处于整体亏损状态。但截至暂停业务前,161家门店中有约80家门店已经实现门店层面盈利。

「今年上半年比宜德董事会已经在洽谈出售业务的事宜,一直有潜在购买方谈判,但截至发稿依然没有确定收购。」

一家成长性还不错,且有着用户基础的超市突然因资金问题关门,甚至找不到资方支持,足以说明当下超市这门生意的成本有多高,钱多难赚,而这也是目前实体超市的一个缩影,更是遍地开花的各类折扣店,折扣超市的结局提前放映。

超市生意越来越不好做了

转型充满未知

在比宜德之外,网友们应该可以明显感受到,曾经的超市卖场龙头们,似乎也加速消失。

比如今年以来,家乐福疯狂撤店,比如今年,家乐福相继退出北京、湖南、广州……

在大本营上海及华东地区也在陆续关闭,除了会员店全部关闭之外,越来越多伴随了周边居民十多年的家乐福陆续开始关门。

除了家乐福,包括永辉、大润发,均出现撤店的情况,在撤店的另一面,无一例外面临着销售额下滑的境况。

据新京报报道,今年上半年13家超市上市企业的表现来看,有8家出现营收同比下降,占比超六成,其中永辉、联华、北京京客隆、人人乐等四家企业下降幅度均达两位数。

除此之外,今年上半年,13家超市上市企业共关闭了322家门店,其中联华超市关了79家,永辉半年时间关了29家Bravo门店,创下历史之最。

事实上,超市生意不好做,不是这几年才开始的,根据据国家统计局相关数据,自2017年开始,国内超市门店数量便持续下降,从最高38554家下降至24082家,降幅高达37.5%。

其中大型连锁商超门店减少速度更快,从2012年的11947家,下降至2020年的5340家,降幅超过55%。

甚至有专业机构预测,留给传统商超的时间或许已不足五年,这一业态模式,几乎走向没落。

这门生意为何越来越难做?事实上,答案并不难,一是不断上涨的门店成本和人力成本;二是多元化的线上模式,尤其是直播带货带来的低价竞争。

两者叠加,让传统商超无路可走,高成本与持续下降的销售额,就像一个黑洞,逐渐吞噬传统商超的生存空间。

然而转型的几个方向,无论是即时零售,还是仓储式会员店,或者是大店变小店,从商业中心开到社区,这些路似乎没有好走的。

在仓储会员店领域,除了山姆本身品牌优势又成长性之外,包括家乐福向会员店的转型都以失败告终;而盒马、永辉们以新物种的姿态出现,但模式至今为止。

以盒马为例,从大店到小店,再到社区驿站,再到奥莱、会员店,一直以来没有确定优势的经营模式,如果背后没有大资本的支撑,如今走向何处,也是未知数。

因为目前来看,无论是规模化、成本还是低价优势,亦或是消费体验,线下商超,还没拿出可以和多元化的线上模式,尤其是直播带货抗衡的杀手锏。

但似乎折扣超市,成为它们不约而同的转型方向,但这条路走得通吗?

比宜德的命

是折扣超市的病

在传统商场败退、不断转型的另一面,线下零售的新一轮变革也在悄然打响,比如扎堆的零食量贩店,以及各种折扣超市,而比宜德就是第一批在国内市场吃螃蟹的。

在国外一些折扣店逐渐跑出来后,在资本的热捧下,这类走低价、规模化线下零售模式在2023年成为国内零售市场最大的看点。

以零售量贩店为例,截至2023年10月,中国零食集合店门店数量已经突破2.2万家,近乎贴身肉搏。

在零食量贩店之外,折扣超市的扩张也近乎疯狂,比如好特卖、海特购这些新晋品牌成为年轻人的新爱豆。

在这些品牌之外,包括永辉、盒马等大量的传统商超品牌也开始大举切入折扣超市赛道。

有数据显示,折扣店将是未来十年发展最快的业态,其复合增长率为5.6%,远远高于大卖场的2.5%,甚至高于便利店的5.5%。

然而折扣超市的火热,一来是资本的支撑,二来是因为在价格方面足够的「卷」,具体到商业层面,传统商超面临的问题,似乎折扣店并没有解决多少,反而增加了更多的难题。

一来,这类折扣店需要花更多的时间去建设供应链,比如产地直采或者品牌直销,这是需要大量的时间和资金去沉淀的,当然,更重要的事,如何在保证低价的同时保证爆款属性,这是一个试错的过程,而这个过程必然是成本的堆积。

二来,折扣超市,本身还是超市,意味着大量的SKU还是以标品为主,如何拿到更低的标品售价也是个未知数,毕竟相对于线上的覆盖能力,线下的重资产特殊无法改变。

再者,卷价格意味着利润空间持续被压缩,要实现利润最大化,就需要通过门店的规模化,而门店的规模化需要大量的成本,如何去平衡这个问题,也是这些折扣店需要回答的问题。

就这一模式来说,目前除了不断的「卷」价格,无论是在模式上,还是效率、成本及体验方面,都没卷出什么明显的进步。

当然,更重要的是,如果当资本退潮,又有多少品牌能够在这条路上持续走下去呢?

或许到时候,一场腥风血雨到时候将难以避免。而比宜德用7年时间没有跑通的商业模式,则是所有折扣店的一个缩影,当外部输血停止,随手都有可能撒手人寰……。

线下商场不止是生意

更是民生

但是话又说回来,随着直播带货等模式的兴起,以及无节制的扩张,已经严重打乱了市场的正常运行规则。

品牌不做品牌了,以销量为主导,并开始逐渐依赖这种模式,为了寻找利润空间,只能不断的压低产品的研发、生产成本,最终恶性传导,让消费者来买单。

当然,对于零售行业来说,线上零售,从来不只是生意,是烟火气,更是民生。

如今的线下零售,尤其是商超,如今被逼向悬崖,必然会引发不可估量的连锁反应,如何去解决这个现实的社会问题,或许是比生意更重要的。

柴狗夫斯基©️

作者|小柴贰号

编辑|谭松