![]()

灵猫财经

灵猫财经大震荡,动了谁的利益?

农历春节将至,综合型软件头部厂商用友网络抛出全面进行组织架构调整的信息。据其公开的信息表明:用友2023年将设立23个行业,“聚焦行业”成为其重大举措。

这些信息一出,业界颇受关注。显然,用友希望通过大举调整来争夺行业细分市场。但要知道,做大众化、普适化软件已久的用友,在垂直细分的行业方面,经验甚少。

大震荡,动了谁的利益?

据内部人士透露,这次用友网络大刀阔斧全面调整,是希望解决用友网络CEO王文京的一块心病:长年以来用友推的区域销售模式,是以地区机构为核心去服务行业大客户,这种组织模式一直存在技术服务不到位,响应级别不够高的问题,被内部诟病已久。

新一轮的变革,是以行业为核心的服务大型企业客户的业务组织模式,是在原有大型企业客户业务组织基础上组建了离散制造、消费品、流程制造、装备制造、军工、能源、交通运输、公用、现代服务、农牧等 23 个行业客户与解决方案事业部。

据熟悉这次变革的内部人士透露:用友网络的分公司将转变为平台化运营,功能上转型为公司高端、中端的共享服务平台。分公司成立区域共享服务部,内部的人力、行政、IT、销管及人员划入区域共享服务部。

变化非常迅猛。地区总经理纷纷表示都是“前一天才听到消息,之前一点风声都没有收到”。突然而来的变革,内部格局与利益突然被洗牌,行业震动之余,自己的企业如何不成为“小白鼠”,也不由让人紧张。

据行业人士透露:用友这次变动对标的是华为军团,但这种突然的调整,导致用友原各分公司的销售、实施人员无所适从,已经出现离职风潮。这样一来,必会对客户的持续服务产生影响,而各地用友为了弥补自身行业经验缺陷,也在对同类厂商的人员进行挖角,同类岗位甚至开出两到三倍的薪资,“只要提供上一年度的工资流水,马上按照双倍开工资,马上入职”。

这种短期行为引起了行业的非议。一家钢铁行业的ERP厂商的CEO认为“行业能力资产需要时间积累,不是分公司总经理把名片职务换一下那么简单”, “客户越来越专业,对供应商的要求也越来越高。行业对口、总部对总部是大企业客户的基本要求,但把机构直接改为行业事业部门,你的产品有变化吗?解决方案呢?顾问人才呢?不可能把组织改个名字,分公司总经理就能摇身变为行业专家”。

每个行业面临的企业管理痛点、难点也并不相同。用友网络短期内想要同时攻破数十个行业,显然是一次冒险的举动。而即便用友有幸逐个击破,恐怕也尚需时日。

值得注意的是,新组建的23个行业板块的总经理,是用友网络此前各地分公司的总经理竞聘上岗而来,并无行业专家背景与经验。因此,业内人士也表示疑惑,用友网络新一年的转型策略,真的能借助“新入行”的高管,来扭转其产品竞争力不足,从而导致市场开拓进度缓慢、业绩增长疲软的难题吗?

业绩压力下还能做朋友吗?

根据2022年第三季度财报显示,用友网络已陷入了增收不增利、应收账款高企的尴尬局面。截至本报告期末,公司营业总收入55.95亿元,同比上升13.43%,归母净利润-5.4亿元,同比下降525.0%。同期,该公司合同负债(包含短期合同负债及长期合同负债)实现22.6亿元。

值得一提的是,此前公司预计2022年上半年业绩时,即已暴露出用友网络的危机。彼时,用友网络预计,上半年将实现归属于母公司所有者的净亏损为2.43亿元到2.73亿元,与上年同期相比将出现亏损。值得一提的是,这是自用友2003年上市以来,年中的最大亏损。

过去被称为“云茅”的用友网络,奈何在2022年上半年走到了业绩下滑的拐点?这从行业发展态势,以及用友网络自身的发展来分析,或许可以窥探一二。

其一,IT信息化、云计算行业的竞争正在加剧,用友曾经所在的蓝海市场,也早已是红海一片。在市场空间被日渐挤压的同时,用友网络的生存空间也越发狭窄。

其二,随着企业管理需求越来越个性化,一些中长尾的需求,被一些更为垂直的信息化管理系统所满足,头部平台正在遭遇降维打击。

与此同时,IT头部企业受限于规模、体量,有些尾大不掉,难以丢下过去发展过程中的资产与包袱,因此无论是变革还是创新,都略显迟缓,难以“与时俱进”,用友网络自然也不例外。

其三,用友在资本市场陷入信任危机,遇到了前所未有的困境。以“用户之友”自称的用友,似乎正在消费投资人对其的信任。例如,2021年年初,用友系的创始人、实控人王文京回归,次年用友网络发起定增计划,在股价高点吸引包括高瓴、高毅、GIC、大小摩、私募大佬葛卫东在内的数家明星机构参与定增。

事后真相浮出水面,这些明星机构被用友网络高位套牢。而明星机构之所以集体参与定增而难以脱身,是因为用友网络在2021年初对主营业务“云服务与软件”给出的全年营收同比增长的市场指引是25%。但是,当用友网络于2022年3月,发布2021年年报时,其真实情况却与此前的预期大相径庭、仅仅15%左右的增幅,令各大投资人大跌眼镜。更有投资者在会议上直接质问王文京:“你们的财务预测是用用友软件做的吗?真的准吗?”

因此,截至2022年3月31日,用友网络机构股东总数已由2021年年末的434家下降至57家。由此可见,在众多明星资本“入坑”后,用友网络已经在创投圈失去了基本的信任度。很显然,擅长资本运作的王文京,已经让用友网络与其主营的云服务、软件服务的初心,有些渐行渐远。

成本居高不下,研发止步不前

除了应收账款高企外,用友网络的营销成本过高,也正在成为其发展前进的包袱与重担。此前,根据公司对上半年销售费用的预计,2022年上半年度研发费用同比增长超过30%。

按往年的数据,即便取最高的研发费用占比推测,用友半年报的营业总成本也会达到41亿元以上,比营业收入高出6亿元左右。而抛开研发费用,销售费用就是最大的成本,由此可见其成本之高、经营压力之大。

与此同时,技术研发的停滞不前也让用友的产品逐渐丧失竞争力。众所周知,IT信息化软件是技术密集型产业,需要不断研发新技术、并落地到新应用才能提升公司的产品竞争力。不过,用友网络近年在研发方面却有些止步不前。

用友网络对研发的重视程度,通过用友网络的研发投入就可以窥见一斑。通过用友网络的历史财报获悉,2019年-2021年期间,用友的研发费用占营业总成本的百分比均低于20%。要知道,现在是一个全民数字化的时代,传统企业对于企业信息化服务平台也提出了更高要求。

由于云转型起步晚,为了追赶对手,用友将NCC等产品改名,将原本的老产品直接装入BIP套件中,构成YonBIP、Yonsuite、iuap等系列产品,全部打包冠以云原生、用友BIP概念,但这种新瓶装旧酒的更名升级方式,有掩耳盗铃之疑,好不好用也只有尝螃蟹的客户知道。

前不久,某招聘网站上此前也出现了华为正在招聘ERP领域相关人才的信息,也在科技圈引发热议,随后便传出了华为与用友“分手”的消息。而且,据其招聘信息显示,在国内和国外头部厂商有过ERP实施经历的人才,可优先考虑。

近日网络上曝出消息称,用友网络也是因为产品和技术无法满足华为的需求,而被华为逐渐削弱合作比例,但尚未得到证实。

用友的企业管理软件产品竞争力几何,通过其产品的用户口碑、使用体验反馈就能窥探一二。以目前用友旗下主流的ERP产品为例。对于其面向大型企业的NC cloud,和面向成长型企业的U8 cloud,知乎等社交媒体上更是吐槽声不断。例如,有用户坦言,用友NC的文档经常出现逻辑错误,导致各种报告的数据不准确。而这类逻辑错误就像你高价买了正牌“蹩脚货”。

也有网友表示,作为高端产品的用友NC,在操作上甚至不如其低端产品方便。而作为企业级软件服务商,用友的产品安全问题更是一直备受诟病。

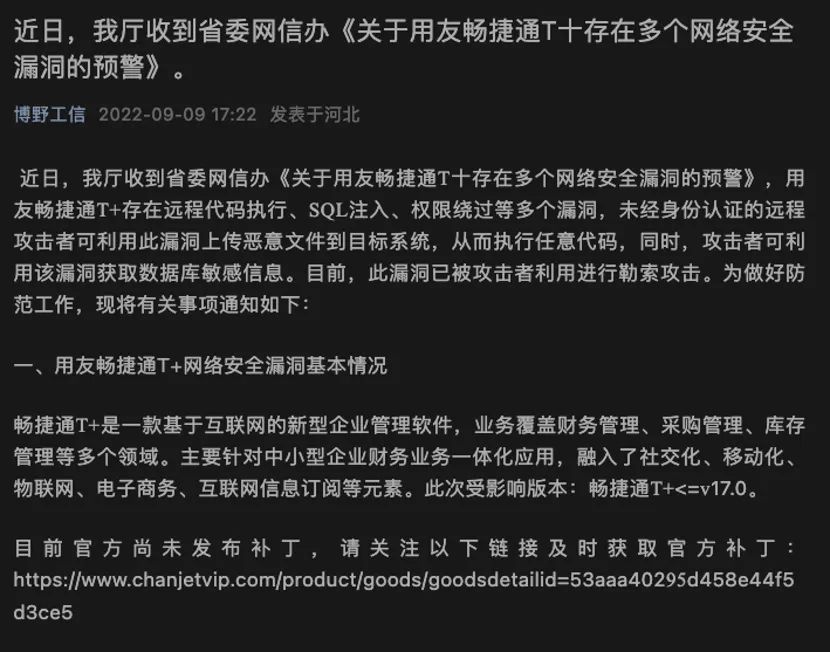

2022年9月5日,国家信息安全漏洞库(CNNVD)收到关于用友畅捷通T+安全漏洞(CNNVD-202209-001)情况的报送。未经授权的攻击者可通过畅捷通T+暴露的Web服务接口上传恶意文件,进而导致目标系统被远程控制。河北工信厅等多个国家信息单位都向所属省区、地级市区的企业发出紧急通告,对企业的损失难以计数。

此前,网络上也有人分析过,为何像华为这样的科技大厂,不选择其它软件而选择用友?原因之一便是用友有针对大型企业更完善的企业管理解决方案。然而,被剔除供应商名单的传闻,也证明只需要看大客户如何用脚投票,就知道是否其解决方案是否靠谱。但从2021年以来,以在大型市场领先地位自诩的用友,有越来越多大型客户被国内友商替换确是不争的事实。在国产化热潮下,这扑面而来的阵阵寒气,也迫使用友不得不有破釜沉舟之举。

这次以行业为中心的组织大调整也许就是用友的“救命稻草”,但是这样一个大振荡期,那些大客户的服务是否能得到及时响应,也是留给这家公司的挑战。

结语

作为曾经有着千亿市值的“软件第一股”,用友网络也是光环加身、光芒四射。然而,世易时移,用友网络也因为轻视研发、产品竞争力不足,大项目亏损,已经到了最危险的时刻。

在没有恢复元气的情况下,如今一连串的组织架构大调整,搅动行业不说,对用友网络也是大的动荡。而对于第一批“尝鲜”的客户来说,其技术支持与服务能否得到有力的保障,尚需要时间的证明。