![]()

深响

深响1

©️深响原创 · 作者|吕玥

今年一季度,十多家互联网公司广告收入的两位数增长曾让人眼前一亮,但二季度很快就揭示了一个“残酷现实”——在当前这一市场环境下,持续高增长绝非易事。

此次二季度财报季,「深响」统计了17家互联网上市公司,其中只有8家还能保持两位数的增速,整体数量和上个季度比少了一半。阿里巴巴依然稳坐收入榜首,而一向狂飙的拼多多,广告收入增速罕见落回在30%以下,这是2022年一季度之后就从未有过的。一些大厂的广告收入也意外出现了小幅负增长的情况。(注:字节跳动、小红书未上市不在统计范围内,斗鱼财报尚未发布故也未能统计)

据央视市场研究(CTR)的数据,今年一季度广告市场实现了5.5%的同比增长,但整个上半年的同比增长只有2.7%,原本可以凭借年中大促带动市场的二季度,并没有带来预期的增长推动力。同时分渠道来看,2024年上半年广告主对于互联网广告的花费同比下降了20.5%,这意味着预算减少,互联网媒体的存量博弈非常激烈。

二季度的成绩泼了一盆冷水,市场情势似乎比想象中要更为严峻。为此我们也尝试从不同角度,去细化趋势之下互联网广告具体有何变化。

电商平台均承压

年中大促并没有在广告收入上给电商平台带来太多惊喜。

自去年以来,电商平台在产品低价和用户服务上不断加码,内卷愈演愈烈。由于低价策略需要平台付出真金白银去激励商家参与,以及通过短期让利来吸引更多中小商家,这并不利于佣金及广告收入的提升,因此也使得电商平台商业化收入很难提升。(点此阅读「深响」对“价格战”的深度解读 )

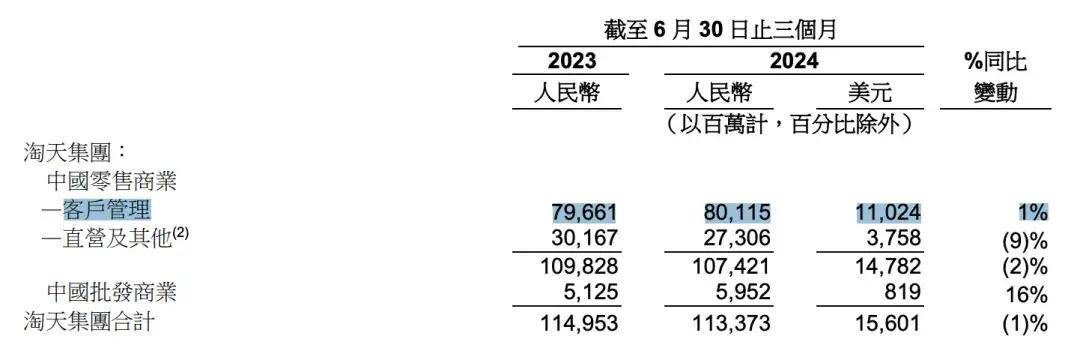

阿里巴巴的客户管理收入(包括佣金及广告收入)在规模上一直远超其他公司,然而从2023年三季度开始其客户管理收入增速均处于个位数,今年二季度达到801.15亿元,同比增速为1%。但与此同时,本季度淘天的GMV和订单量各自都做到了中高位数和双位数的增长。

这让我们进一步思考各大平台的“低价策略”对于公司本身的价值点——尽管一系列低价新营销模式及新产品的推出吸引了用户并提升了销售额,但其变现能力目前还很弱,这就导致了客户管理收入(CMR)的增长速度远远落后于GMV的增幅。

逆水行舟,实属不易。618结束后,阿里巴巴就决定弱化绝对低价战略。同时,新产品“全站推广”可以通过将付费流量和免费流量打通的方式,拓展站内流量;并在AI大模型支持下,让营销更精准高效,为商家打破现有的增长瓶颈。当然这仍需耐心——阿里巴巴CEO吴泳铭表示这个产品要真正运行起来可能要在推出的12个月后。(点此阅读「深响」对“全站推广”的深度解读 )

图源:阿里巴巴财报

图源:阿里巴巴财报

同样在低价战中打得火热的京东,在今年一季度的市场及营销收入同比微增1.20%,彼时京东将原因总结为“现阶段优先考虑生态系统开发,而不是货币化的战略,所以佣金仍疲软”。

不过到了二季度,这一增速提升至4.10%,收入达到234.25亿元。京东表示这得益于二季度第三方商家成交用户和订单量均取得加速增长,第三方商家的GMV保持了高于大盘的增速,因此二季度的佣金收入开始逐步企稳。同时广告收入能快于整体GMV的增速,也是因为平台正在升级广告产品能力、创新更多广告模式,为第三方的品牌商家、中小商家等提供了更易用高效的营销策略及工具。

深入分析京东的商业模式,可以发现其与阿里巴巴和拼多多存在显著差异。过去京东长期倚重的是自营模式,所以在如今开始兼顾平台模式、吸引更多第三方商家后,自然会相比过去有更明显的市场及营销收入提升。京东对下半年业绩更为乐观,京东 CFO 单甦在财报电话会上提到随着平台生态的完善,下半年佣金收入和广告收入还将伴随第三方商家的GMV提升而继续增长。长期来看,第三方的订单量和 GMV 占比将超过自营,佣金和广告收入也会自然健康增长。

图源:京东财报

图源:京东财报

不同于阿里巴巴和京东,拼多多过去连续多个季度都一直处于高增长模式中,根植于基因中的低价策略完全没有带来任何不良反应。然而到了今年第二季度,转折点出现——其在线营销服务收入为491.16亿元,同比增速为29.48%,这是在2022年一季度后增速首次低于30%。

拼多多管理层在财报电话会上也讲得更为直白:“二季度我们的收入增速显著下滑,这说明高收入增长不可持续。未来的营收及利润增速将继续承压。”

事实上,拼多多这季财报与高管电话会的表态在资本市场上引起了巨大的争议,抛开各种阴谋阳谋的揣测,只是看拼多多本季度的广告业务收入,其增速在行业中依然属于较高水平。拼多多一向甚少在广告策略上有太多改动和革新,所以增速下落更多可归因为低价策略被所有人模仿后,其低价和流量优势开始面临被弱化的风险。

今年拼多多也开始强调不再简单追求绝对低价,要提升平台供应链的质量和效率,也要投资建设平台生态。财报发布后,拼多多也表示将投入百亿资源扶持新质商家,未来一年将减免优质商家100亿元手续费,这势必会影响到短期收益。下半场的竞争显然是要拼多多和行业都将眼光放得更为长远,并且具备更多耐心。

图源:拼多多财报

图源:拼多多财报

以上三家代表性平台的境遇或许再次敲响了电商行业的警钟,业务竞争日益激烈,市场情绪波诡云谲,最大的确定就是未来会充满“不确定”。

从“绝对值”到“含金量”

在很多公司都承压时,谁能够能够维持业绩稳定都会显得更为难得,也更有含金量。

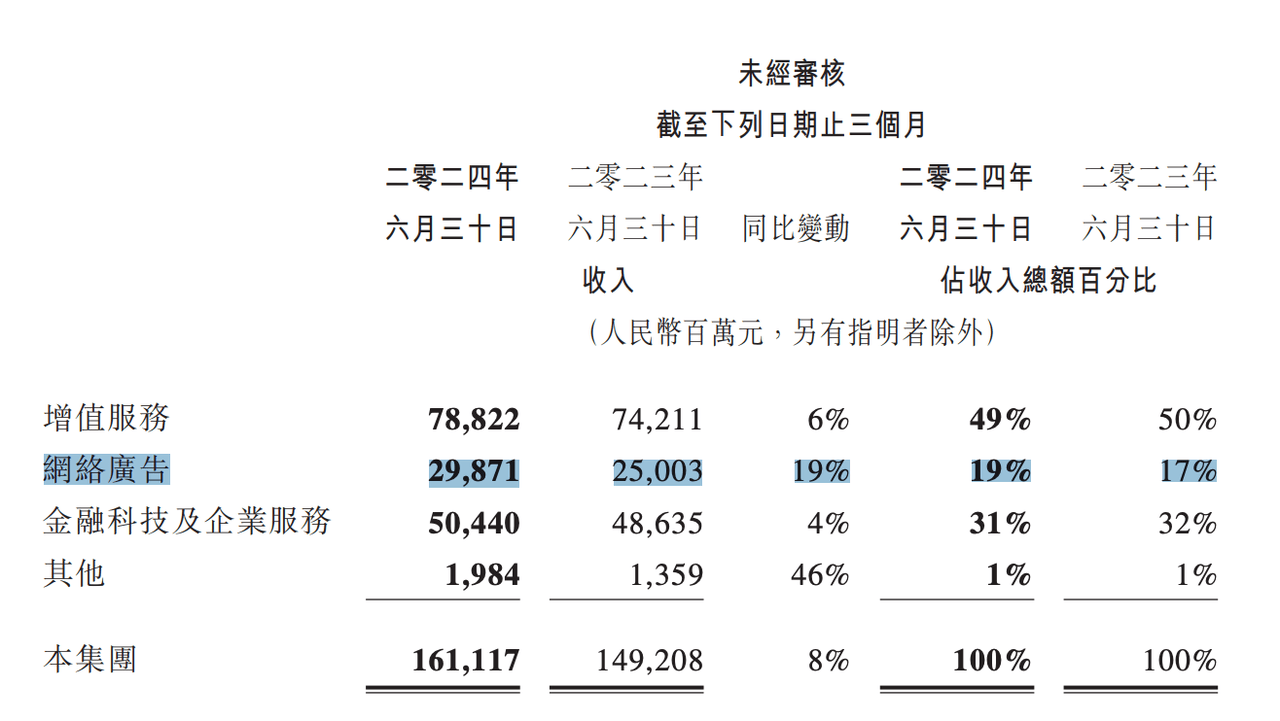

今年二季度,腾讯的网络广告收入同比增长19.45%至298.71亿元,增速虽相比上个季度稍弱,不过仍保持在了20%左右。腾讯在财报中提到,虽然由于部分互联网服务公司的广告预算缩减,使得移动广告联盟的收入同比有所下降,但有两大强驱动,让广告收入保持住了相对稳定增长——

第一大驱动仍是视频号。腾讯提到二季度在推荐算法提升和本地化内容的丰富之下,视频号总用户时长同比显著增长,广告推荐更为精准。同时腾讯还在加强视频号的交易能力,促进了商家的销售,这种生意闭环的持续完善和巩固,对于带动商家投入于营销的作用会更显著。

第二大驱动来自于长视频。今年上半年腾讯视频非常强势,爆款频出,这显著提升了对品牌主的吸引力和更长线投放的信心。财报电话会上,腾讯首席战略官詹姆斯·米歇尔也明确提到得益于《庆余年2》和《玫瑰的故事》等自制剧集吸引了更多赞助,腾讯视频的广告收入同比增长超过30%。

图源:腾讯财报

图源:腾讯财报

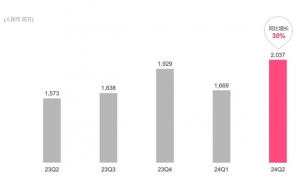

同样保持稳定增长的还有B站。

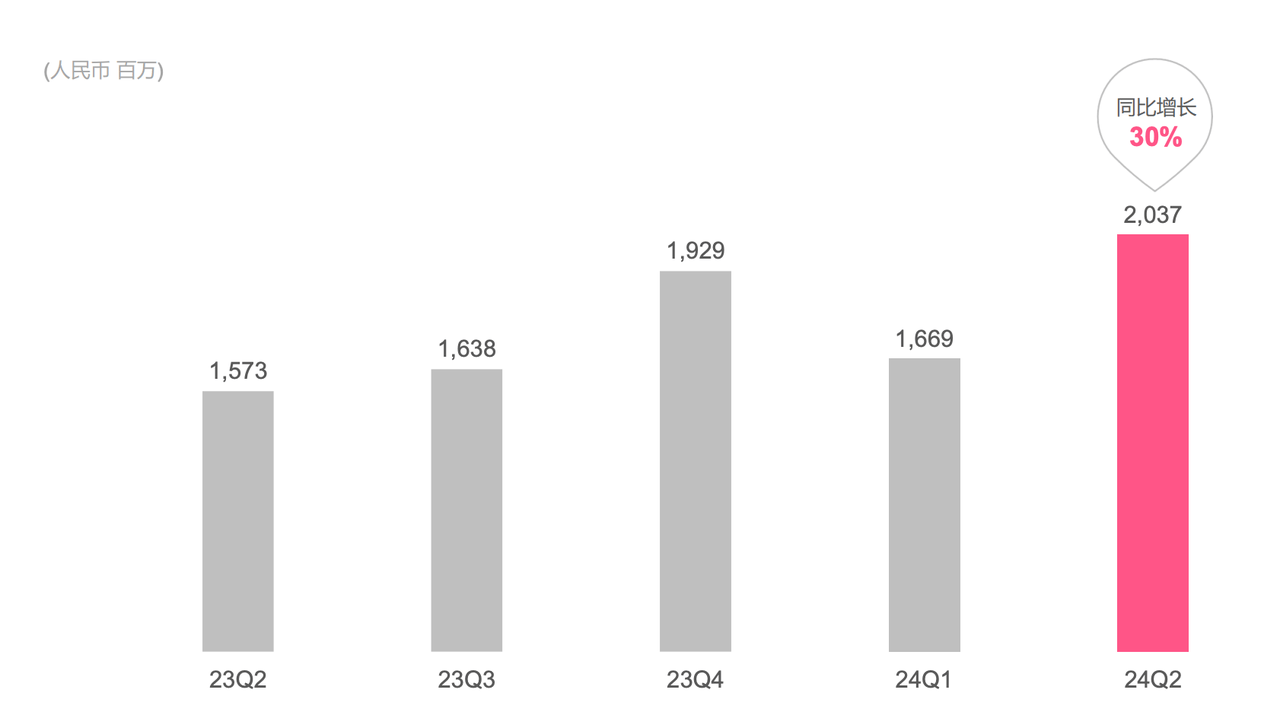

二季度,B站的广告收入达到20.37亿元,较2023年同期增长了30%;今年上半年的广告收入为37.1亿元,同比增速也是在30%。而拉长周期看,B站也已经是连续六个季度增速都保持在了20%以上。

根据财报披露,效果广告是推动B站广告收入增长的主要力量,品牌广告和花火广告产品(即UP主营销)收入在上半年也实现了可观增长。这背后,首先是得益于B站在广告基础设施上的投入,包括对广告匹配算法的优化、广告投放系统的升级、丰富创意广告产品以及提供分析工具等等。其次是来自互联网服务、AI及教育等新兴垂直领域的广告主更多,就比如字节跳动的“豆包”、月之暗面的“kimi”这类AI产品都集中在B站做投放。整个上半年,B站的广告主数量同比增长超50%。

B站广告收入 图源:哔哩哔哩投资者关系

B站广告收入 图源:哔哩哔哩投资者关系

和B站一样广告收入长期处于两位数增长水平的还有快手。

今年二季度,快手的线上营销服务收入为175.15亿元,相比去年同期增长了22.08%。自从2023年二季度以来,快手的收入增速始终都能稳定在这一水平。

具体来看,快手提到其外循环营销服务收入的同比增长率较2024年第一季度有所提升,传媒资讯、电商平台和本地生活等领域广告增长助力更大。特别是今年短剧成为一大风口,传媒资讯行业中付费短剧的营销投入热情颇高,其日均营销消耗同比增长超两倍。

内循环方面的增长同样也保持稳健,这背后原因多重:包括全站推广解决方案和智能托管产品吸引了更多站内商家使用,使得产品总消耗达到了内循环营销总消耗的40%。同时快手也有更多针对性的营销策略,比如加大了大促活动对中小商家的吸引,使这部分商家的投放消耗在二季度同比增长了60%;针对美妆、食饮、服饰、 3C产品等领域大品牌,做了更多的品牌营销活动;此外快手星芒短剧的招商收入也同比增长了超20倍,成为了一大助力。

图源:快手财报

图源:快手财报

谁还能高增长?

在当前消费者支出持谨慎态度、广告主亦精打细算的大环境下,保持业务稳定已属难得。不过意外的是,我们仍发现有公司能够给出超行业平均增长水平的成绩单。

其一是来自于教育领域的网易有道,在今年二季度的在线营销服务收入达到了5.11亿,刷新历史记录;收入同比增速达到68.4%,而这已连续七个季度实现了超50%的同比增长,这在互联网广告领域属实是不多见。(点此阅读「深响」对有道广告业务的解读)

之所以能有高增长,网易有道其实是踩中了两个机遇:

一是出海。网易有道自身有多年出海经验,同时又在海外达人营销方面有持续积累。根据官方数据,公司已与860+出海企业建立长期合作关系,长年合作中国手游出海TOP30中70% 游戏厂商。今年网易有道还推出了一站式出海营销平台,旨在为广告主提供更全面的营销解决方案。

二是AI营销。自去年AI浪潮起,广告营销就成为了新技术率先落地应用的阵地。目前网易有道在营销创意方面已可充分应用AI技术,包括创作广告内容素材、进行AI直播、KOL营销的数据分析等等。同时RTA也是被网易有道高频提到的一个产品,在有AI大模型加持后,其人群筛选个性化,流量优选实时化等产品能力再次得到提升。

除了网易有道,另一个高增长的是游戏领域的虎牙。

此前虎牙一直将广告收入归总在“广告及其他”这项业务中,从2022年二季度开始该业务收入就连续多季处于同比负增长状态中。

从今年一季度开始,虎牙开始将广告和其他业务板块调整为了“游戏相关服务、广告和其他营收”。自此这项业务增速开始由负转正,甚至是涨超130%。到了二季度,增长势头延续,业务收入达到约3.09亿元,同比增速达到了152.7%。

今年一季度时,我们就提到游戏的广告投放涨势尤为突出(点此阅读「深响」对一季度广告收入的解读 )。游戏行业的活跃被腾讯、快手、B站等公司广泛提及,也在一定程度上带动了虎牙的业绩。但跳出行业变化之后来看,虎牙的高增长其实也是其从2023年经历了管理层焕新、启动战略转型的阶段性成果体现。

去年5月,虎牙宣布母公司腾讯任命林松涛接替黄凌冬的董事会席位,虎牙董事会也已批准任命林松涛担任董事长职务。虎牙董事长林松涛在上任后,开始着手梳理业务架构,同时还制定了一个三年计划,主要目标就是通过提供更多与游戏相关的服务来推动商业化路线转变,改变强依赖直播单一业务的盈利模式。

今年,虎牙明显从纯游戏直播平台转型为了游戏内容平台,首先是加强了与抖音、快手等多个内容平台的合作,让虎牙的主播、自创赛事都走向更广阔的公域中,获得更多关注。而这也推动了平台之间联合商业化的频次,进而在一定程度上带动了虎牙的广告收入提升。同时虎牙也在推出《无声无息》《竞争到终点》等自制互动综艺节目,每集对应不同主题,融合游戏推广和娱乐内容,从而吸引了明超、呼啸天涯、DnF Mobile、埃吉派对等更多游戏方合作。

图源:虎牙财报

图源:虎牙财报

消费理性的大趋势下,广告行业面临着一个相当长的挑战期。

尽管形势不容乐观,但生活还得继续,业务也得寻找新的出路。市场仍会充满变数,在逆境中积极应对,是每个企业等待转机的必经之路。