![]()

星图金融研究院

星图金融研究院先来复盘下近期市场行情。

先来复盘下近期市场行情。

10月以来,A股市场经历了急涨后的调整期。10月18日,上证指数最低跌至3152.82点,较10月8日高点3674.4点跌去521.58点,超过了前期最高上涨点数的一半,跌幅为14.19%。

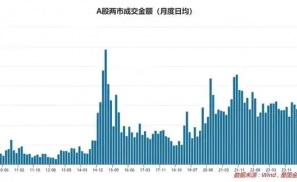

同日,央行宣布正式启动SFISF操作和股票回购增持再贷款正式落地,媒体报道总书记在考察安徽时提出推进中国式现代化,科学技术要打头阵,要拿出“人生能有几回搏”的劲头。受此催化,大盘快速回暖,信创、芯片概念大火,创业板当天涨幅一度超过11%,两市成交量再次突破2万亿,标志着此轮调整结束,市场进入新一轮震荡上行期。

10月18日至25日,科创板块和小盘风格明显跑赢。宽基指数层面,科创50(12.75%)、科创100(10.24%)、创业板指、中证2000和中证1000等涨幅靠前,均超过8个百分点;一级行业层面,电力设备(12.11%)、电子断层领先,均超过10个百分点;轻工制造、环保、通信、传媒、国防军工等涨幅靠前,均超过8个百分点。

对于近期行情的性质,基准判断依旧是“牛市长周期中的震荡整固期”,即拉长期限,依旧判断为牛市,短期内,指数大概率宽幅震荡,为新一轮快速上涨积蓄力量。

中长期行情性质是短期逻辑的大前提,再次重申中长期内A股走牛市的判断。原因如下:

核心因素是房价企稳具有了可预见性,一则是政策大礼包持续发力,二则是降息背景下租金收益率吸引力抬升。9月末,百城住宅平均租金收益率2.25%,相较5年期存款利率1.55%,已经具有相当的利差优势,足以改变房东在售房和租房之间的权衡逻辑——当对房屋售价不满意时,有更大耐心改售为租,等待更好的价格。

房价下行是国内经济的主要拖累项,既通过地产链影响PPI,也通过财富效应影响CPI。房价止跌回稳,将带动价格指数回升,名义GDP增速上台阶,传导至上市公司业绩回升,为行情走牛奠定坚实基础。

此外,财政大规模化债、万亿特别国债注资国有大行、央行创设增持回购再贷款工具等,则分别对经济、银行和股市起到兜底效果,大大降低了系统性风险的概率。这件事情的重要性,并不亚于促进房价止跌回稳。

理性人在做决策时,通常遵循概率思维行事,统筹考虑各类事件发生后的收益和概率,根据组合期望收益进行决策。系统性风险事件,负向效应很大,既便概率很低,只要存在,都会显著拉低组合预期值。所以,大幅降低系统性风险发生概率,相当于大幅提升组合预期值,能够显著提升实体部门参与经济活动的积极性。

举例来说,央行创设增持回购再贷款工具,且宣称额度可无限供应,优质上市公司及其控股股东就几乎拥有无限子弹,本身就足以阻止股价非理性大跌的发生。就像核武器,只要有,就足以阻止世界大战。当优质公司的大跌风险大幅下降后,耐心资金就有信心长期持有股票,并加大配置额度,扫清了长期资金入市的最大障碍,反过来也驱动长期资金更多入市,优化了股市资金结构,为长牛慢牛行情奠定基础。

综上判断,我们重申A股中期内走牛市的判断,且在长期看,走出长牛慢牛行情的概率也在大幅提升。

基于这一判断,可以讲A股近期已无大跌风险。既然已无大跌风险,那么各类资金参与股市的积极性会大幅提升,未来一段时间,A股成交量有望持续活跃,既便没有普涨行情,各类主题概念行情也会此起彼伏,市场不缺赚钱效应。

回到近期A股演绎逻辑,普涨行情刚刚结束,当前正处于震荡整固阶段,市场人气依旧很旺,成交量处于高位,正是主题概念行情的最佳窗口期。

凑巧的是,近期仍处于政策密集出台期,最不缺的就是主题和概念。只要主题概念有行情,市场就有赚钱效应,人气也就能够维系。足够高的人气,为股市价值发现功能提供基础,具有基本面逻辑的优质龙头个股,估值中枢得以不断抬升,长牛慢牛行情也就初现轮廓。

所以,当前的行情,才是各方想要的。小火慢炖,股市才是经济高质量发展的助力;热火烹油,企业炒股比创新更赚钱,全社会变得更浮躁,对实体经济有害无益。

既然是震荡整固行情,期待宽基指数大涨就是不现实的,或者反过来讲,一旦宽基指数出现大涨,就会面临较大的回调压力;同样的,这一时期主题概念行情不断,但单一主题持续占优的概率也不高,更大可能是,多个主题概念轮换上涨,就单个主题而言,涨幅过高后依旧面临较大回调压力。

近期,科技成长类板块大涨,走出显著的超额收益。这个时候,继续追高并不明智。从板块轮换的角度看,随着三季报密集披露,业绩可能会成为短期行情的催化剂。

结合三季报业绩预告看,生猪养殖、证券、保险、电子、贵金属、汽车产业链等均有望取得不错表现。结合万得一致预期看,农林牧渔(1364%)、计算机(73%)、电子(66%)、社会服务、商贸零售、国防军工、非银金融、汽车等板块2024年净利润预期同比增速均超过30%,可重点关注。

三季报行情结束后,美国大选有望成为短期扰动因素;再之后,市场重心仍会向国内刺激政策和基本面数据验证回归。

届时,若基本面数据给力,则牛市行情继续演绎;若数据不给力,则倒逼政策要更给力,年底中央经济工作会议会成为重要期待,行情依旧能够延续。

总之,4季度A股没啥大风险,且不缺赚钱效应,处于对投资者非常友好的时期,应多多把握机会。

具体策略上,基于整个牛市周期进行中长期布局,杠铃策略依旧值得推荐:一边是代表中国经济转型未来,并能承载牛市想象空间和市场热情的新质生产力板块,典型代表为科创100指数;一边是切实受益于经济反转,业绩持续攀升的各细分行业龙头,典型代表为中证A50指数。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言