![]()

星图金融研究院

星图金融研究院本轮股市的上涨完全来自于预期反转带来的估值修复,反映在指数的估值,均已经来到了市场平均的估值水平上。

9月24日以来,A股上演了一次“绝地大反击”的行情,上证指数在短短6个交易日内,最高上涨幅度近1000点,虽然国庆假期之后有所回落,但近期股市交易情绪仍旧十分火热,全市场日均成交量能够维持在2万亿元左右,市场热点也在快速轮动,虽然指数波动不大,但各行业、题材指数此消彼长。

从9月24至今,上证指数已上涨超20%,创业板、科创板等指数涨幅更大,到了当下,市场的反弹已经走了多远了?

首先来看估值的层面,本轮股市的上涨完全来自于预期反转带来的估值修复,反映在指数的估值,均已经来到了市场平均的估值水平上。

以沪深300指数为例,在9月24日大涨之前,沪深300指数PETTM估值仅10.8x左右的水平,为年内次低,而截至10月28日,指数估值已经涨至14.5x左右。以PETTM估值的历史分位点来看,沪深300指数估值分位点分别处于近三年、近五年、近十年的86%、65%、57.9%的水平上,无论是绝对的估值还是纵向的历史来看,指数估值已经基本摆脱了前期极度低估,回归到了正常的估值水准。

同时,如果是以十年期国债收益率作为无风险收益率的标准,来衡量当前股市的风险溢价来看,沪深300指数也同样回到了正常水平。

从估值的角度来衡量当前的指数点位,是一个“不上不下”的位置,既不是非常具有性价比的低估区域,也并不具有显著的泡沫特征。但需要注意的是,本轮行情中上涨最凌厉的科技股,估值已经悄悄的来到了历史最高的区间,部分个股也已进入估值“看不懂”的区间。

也就是说,如果我们将这一轮股市的上涨分别从基本面和估值两个方面的修复来看,估值已经先于基本面完成了第一步的修复,市场不再沉溺于极度悲观的情绪中,估值也由极度低估向正常水平回归。

其次是基本面,近期高频数据有好有坏,例如9 月统计局公布的制造业PMI升至49.8,略高于预期,且为近五个月来最高;9月规模以上工业增加值同比实际增长5.4%,大幅高于市场预期的4.5%,当月社零同比增长3.2%,也高于市场预期的2.3%。受到9月24日之后一系列政策的出台,近期高频的周度地产成交数据也有较好的表现,如上海、深圳、广州等地,周度的房地产成交数据都创下了阶段性新高。

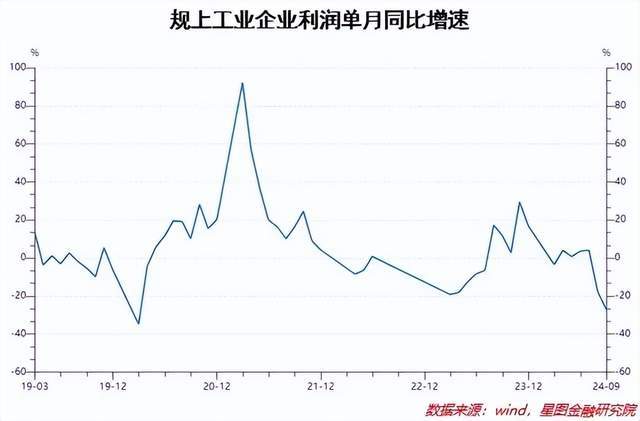

但与股市相关性更强的利润数据表现则不佳,由于三季报尚未披露完毕,以规上工业企业利润作为A股上市公司净利润的表征来看,A股三季报净利润增速大概率非常不乐观。规上工业企业利润同比增速不仅连续两个月大跌,9月单月更是同比大跌27.1%,创下有该项数据以来的次低,仅比疫情初次爆发时(2020年3月)冲击最大的一个月略好。

对于当前的市场而言,仍旧是一个“强预期、弱现实”并存的一种行情。当然,股市交易的是未来的预期,未来的变化才是对市场影响更大的因素。

所以,决定市场未来走势、指数能否进一步上涨的因素,仍旧是财政政策能否超出市场预期,以及政策传导至经济,企业的盈利能否迎来反转。

最后是资金方面,决定市场短期走势的,仍是边际资金的贡献。例如,从2023年下半年至2024年初,市场中资金的边际贡献主要是北向资金,因此北向资金的变化极大的影响了市场的走势,到2024年春节之后,国家队资金大幅买入,因此主要买入的沪深300、上证指数等权重指数大幅度跑赢市场平均收益。而在9月24日的行情以来,中小投资者批量入市,这些高风险偏好资金带来的是创业板、科创板的行情。

以资金市场中的资金情况来看,机构资金在逐渐撤离,而散户资金在逐渐加大买入力度。

外资方面,根据中金跟踪的EPFR(一家全球资金流向监测的机构)资金流向显示,近期主动配置型的外资转为流出,被动资金流入也大幅缩水。而对于这些海外资金而言,系统性的加配甚至超配,需要更多的基本面回暖的证据或更强的预期才可能。同时,根据高盛的一篇报告显示,对冲基金在9月24日以来净买入的中国股票,已经卖出了80%,多数资金选择了获利了结,继续观望的态度非常明显。

这些大概能够佐证,外资近期是有所流出的。

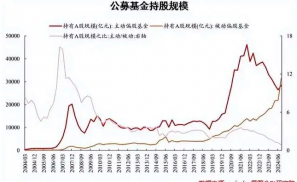

公募基金方面,是本轮牛市非常重要的一个资金来源,但更主要的是来自于被动指数型基金。主动权益型基金虽然仓位有所提升,且业绩较大回暖,但扔遭遇基民“回本赎回”的困境。以主动权益型基金新发+净申购的规模来看,三季度仍是大幅净流出的状态,根据民生证券的统计来看,主动权益型基金净流出规模从2024Q2的 723.31亿元回升至2024Q3的1093.51亿元,且已经是连续6个季度遭遇资金净流出。对比之下,被动指数型基金已经连续 6 个季度获得大量增量资金。

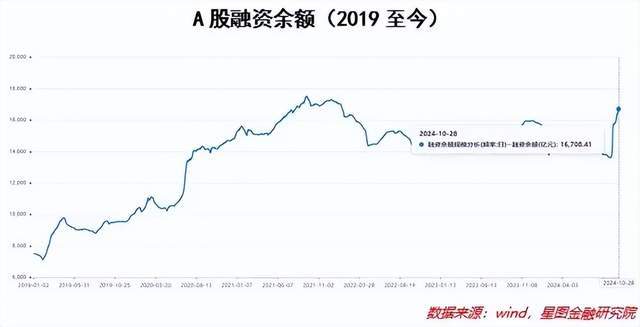

还有一类非常值得关注的则是杠杆资金,这也经常被看做是市场风险偏好的资金。从9月24日至今,A股融资额经历了一轮快速的上涨期,从9月20的1.36万亿元快速上涨至10月28日的1.67万亿元,期间杠杆资净增加了超过3000亿元,成为市场中最大的资金流入方。

可以看出,在市场大涨后,市场风险偏好有了极大的提升。如果以过去历史的水平看,当前融资水平已经是2022年2月以来的新高,距离2019-2021年的牛市行情期间,融资额最高的1.76万亿元水平,仅有不到1000亿元的差距,市场风险偏好已经处在一个非常高的水平上。

综合来看,预期向好之下,市场已经率先完成了估值的修复,但滞后的基本面成为了指数上涨的阻力。市场整体的上涨需要更强的刺激预期或基本面的验证。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院高级研究员黄大智