![]()

财经无忌

财经无忌“奶茶配卤味,快乐加倍。“绝味,这一“鸭脖之王”卖奶茶的动作让不少人为之震惊。

文 | 萧田

“奶茶配卤味,快乐加倍。“绝味,这一“鸭脖之王”卖奶茶的动作让不少人为之震惊。

不过,在日前一份回复上交所的公告中,或许可以从中窥见其跨界做奶茶的动机——来自卤味消费市场的巨大压力。

10月24日,绝味食品(603517.SH)发布了2024年第三季度报告。

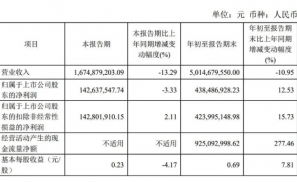

财报显示,前三季度实现营业收入50.15亿元,同比下降10.95%;净利润实现4.38亿元,同比增长12.53%。

其中,第三季度实现营业收入16.75亿元,同比下降13.29%;净利润1.43亿元,同比下降3.33%。营收、净利双降。

由此来看,绝味食品急于拓展业绩增量,与近年来的卤味行业承压,业绩遇冷不无关系。

自2017年登陆资本市场以来,绝味食品(603517.SH)一度是资本的宠儿。2021年2月,绝味食品股价最高曾超过百元,总市值超630亿元。

截至11月5日收盘,绝味食品报收19.41元/股,总市值相比最高点蒸发500多亿元。

推出奶茶产品线,或许只是绝味食品“破局”的一种尝试。

无论成功与否,在短期内都不太会影响绝味当前业绩。但纵观这几年的动态,从长期来看,绝味食品的投资价值却不断让人生疑。

1、“再造一个绝味”背后的三个关键问题

今年8月16日,绝味食品的股价发生剧烈震荡,一字跌停。

起因是公司在前一日公告因为涉嫌信息披露违法违规,被证监会立案调查。

早在6月初,证监会就已经决定对绝味食品进行立案调查,但绝味食品不仅当时避而不谈公告此事,同时也没有具体披露信披违规所涉何事。

直到10月22日,绝味才在回复上交所监管函中披露,2017年至今,公司投资活动现金流量净额持续为负,投资活动未产生资金净流入。

一通操作下来,绝味想掩盖的无疑就是投资失利的事实。

2019年,绝味门店规模突破万家。

也是在这一年,绝味正式决定把投资当做第二曲线发力。一年后,绝味就围绕着卤味主业、调味品、连锁餐饮和产业链上下游四个方向,投资了不下21家企业,包括塞飞亚、和府捞面、绝了基金、阿南物流等。

一位业内人士表示,仅3年多时间,绝味在行业上下游渗透,基本实现自内向型服务向开放型对外服务的转变,也成为国内连锁餐饮、食品行业幕后低调且隐秘的资本。

然而真金白银砸下去了,绝味的餐饮美食帝国不仅迟迟未见雏形,还连续亏损。

数据显示,2022年至2024年上半年,绝味投资支付的现金分别为8.80亿元、24.22亿元和10.63亿元,投资收益分别为-9421.85万元、-1.16亿元和-325.20万元,投资亏损的局面,一时难以遏制。

绝味食品不得不表示,一方面,将组织或派驻投后管理团队帮助被投企业改善运营效率,另一方面,针对非卤味相关项目积极寻找退出途径,减少投资损失。

实际上,绝味不仅第二曲线没有办法继续增长,主营业务也在陷入增长困境。

数据显示,2021年至2023年,绝味门店分别净增1315家、1362家和874家,推动营收逐年增长,但同期归母净利润分别为9.81亿元、2.35亿元和3.44亿元,呈整体下滑趋势。

今年情势更是急转直下。

截至上半年末,绝味在中国大陆地区(不含港澳台及海外市场)门店合计14969家,较去年同期减少1193家。

尤其是卤制食品销售业务,是绝味的主力业务,天花板渐显。

2021年至2023年,其收入规模分别为57.43亿元、56.50亿元和60.50亿元,同比分别增长17.27%、-1.62%和7.09%,同期,毛利率由33.77%降至27.86%。2024年上半年,卤制食品销售收入28.09亿元,同比再降9.42%。

绝味在财报中表示,面对困难,绝味食品将从跑马圈地式的开店策略,转向精耕细作,将提升单店和保障加盟商的生存质量作为经营要务。

对于投资者而言,种种事件也正在暴露出了绝味自身经营的三大问题。

其一,缺乏一个有能力的团队。

从投资的选择来看,绝味试图通过打造“美食生态圈”,实现再造一个绝味的宏大计划。也是基于这一目的,绝味的投资版图遍及了多个行业的多个领域。

如今再看,这一做法也却从侧面体现了绝味对投资的不自信。

因为本质上来说,对于当时手握重金的绝味广撒网容易,但找到真正有潜力和成长性的赛道,并能持续深耕却并不容易。这极其考验背后绝味团队的投资眼光和管理能力。

从结果上看,绝味第二曲线中能跑出的品牌一方面屈指可数,另一方面在遇到亏损时也并没有及时止损,反倒是拖累鸭脖主业,显然跟这个团队有着很大的关系。

其二,在战略上缺乏前瞻性。

在经济形势承压,消费需求遇冷的大环境下。新消费品牌大规模的关店、大规模裁员成为常态,亏损、关店、内卷成为新消费赛道的关键词。

作为卤味赛道唯一的万店连锁品牌,绝味此前的门店一年高过一年,少则一年净增几百家,多则一年净增上千家。

这意味着,对于身处其中的绝味而言,扮演的应该是“鸭先知”的身份。换而言之。绝味早就应该意识到裹紧衣服过冬了,如今才提提质增效、精耕细作,足见嗅觉的迟钝。

最后一个也是最关键的,就是存在严重的失信问题。

退一万步讲,绝味通过投资来寻找新的增长点,避免发展的天花板,即便最后的失利也无可厚非。但绝味似乎并没有承认自己投资失败的勇气,不敢正视过去,反而在此事上一再遮遮掩掩。

从过往来看,信息不透明、信披违规等不是首次。

此前绝味就因为关联方投资、关联方交易、以及违规占用经营性资金等问题被爆光。一家对投资者不诚信、不透明的企业,何谈对消费者诚信、透明?

2、穿越周期,绝味是否具备实力?

尽管如此,绝味在卤味市场的地位依旧是不可撼动的。

2023年度,绝味食品营收为72.61亿元,周黑鸭营收为27亿,紫燕食品营收35.5亿、煌上煌营收19.2亿。从营收上来看,绝味鸭脖堪称国内卤味食品的超级巨头,是其他巨头的两到三倍之多。

从门店数量来看,绝味鸭脖也是一骑绝尘,数量是其他巨头的两到三倍。

截至2024年8月,绝味鸭脖门店为13731家,周黑鸭门店为3512家,紫燕百味鸡门店为6329家。另煌上煌近期在投资者互动平台表示,门店有4000余家。

无论是从营收,还是从门店数量,或是从净利润来看,绝味鸭脖都具有绝对优势,是遥遥领先的“卤味之王”。

绝味为何能将其他同行远远甩在身后?可以说,加盟管理体系是绝味最重要的护城河之一。

卤制品门槛不高,具有很强的可复制性,且单店的销售辐射半径不大,因此,规模就成为了卤味品牌们比拼的核心壁垒。而加盟为主的商业模式正是扩大规模的最好选择。

区别于其他加盟模式,绝味创新性地设计并推行了一个组织叫“加盟委员会”,逐渐在全国划出了128个战区,让加盟商们当战区委员,最高级的加盟商委员可以参与公司的核心讨论,而最下沉的加盟商委员可以管理和指导战区里的门店。

举例来说,加委们管理做得好,就能从绝味公司拿到不同等级的进货价格。想要加盟绝味开新店的人,也不要找公司了,直接去找加委们申请,进入加委们的收益体系。

除了依托此加盟模式外,绝味这些年也花了很多资金和资源去布局自己的中央工厂和冷链物流,来给它这一万多家门店配送产品,能够实现“当日订单,当日生产,当日配送,24小时开始售卖”。

此等优势下,绝味建立起了庞大且持续增长的门店规模,实现了在卤味三巨头中领先地位。

不过,虽然绝味稳坐卤味龙头老大的位置,却并非不可撼动。

根据《中国餐饮发展报告2022》,卤味食品赛道前五名品牌市场占有率仅占20%左右。其中绝味鸭脖市场份额虽然排名第一,但连10%都不到,仅占8.6%。

据相关统计,2023年的卤味市场在3000亿以上,即便是绝味鸭脖这种万店连锁龙头,其市场规模也显得很小。但是这也意味着,卤味行业可以容纳更多的选手。

以紫燕食品为例,其作为资本市场新秀,门店超过了6000家,而且还是继续上升,来势汹汹。

更关键的是,这几年来,食品餐饮行业经历的大调整、行业整体需求较弱带来的影响。

周黑鸭、煌上煌也都透露出已从以前的注重规模扩张,转而向提升质量和效率,优化门店结构以及创新业务等形式来应对市场骤变。

对绝味而言,新秀的觊觎,同行的虎视眈眈,如何才能在整体承压的大环境下破局,这是一个亟需回答的命题。

从奶茶行业的竞争激烈程度来看,绝味此时推出奶茶产品线或许并非是一个好的答案。虽然做比不做往好,但绝味仍要吸取此前投资的教训——做精比做多更重要。 (完)