![]()

不二研究

不二研究烧钱换增长

3月5日,蔚来集团(下称“蔚来”,NYSE:NIO)公布了 2023 年全年及第四季度财报。

「不二研究」据蔚来汽车2023年报发现:2023年,蔚来净亏损211.47 亿元。目前,蔚来面临亏损扩大、运营费用高企等问题,在「不二研究」看来,蔚来亏损扩大的主要原因在于高额的研发投入和销售费用所致;与此同时,蔚来在生产手机、电池、研发芯片以及建设换电站等方面的投资金额较大,回报周期长,也将会面临更多的不确定性。

蔚来汽车是一家新能源汽车制造商,主要从事设计、研发、制造和销售高端智能电动汽车。

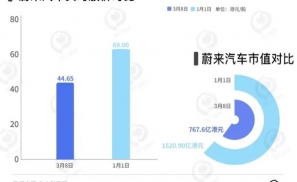

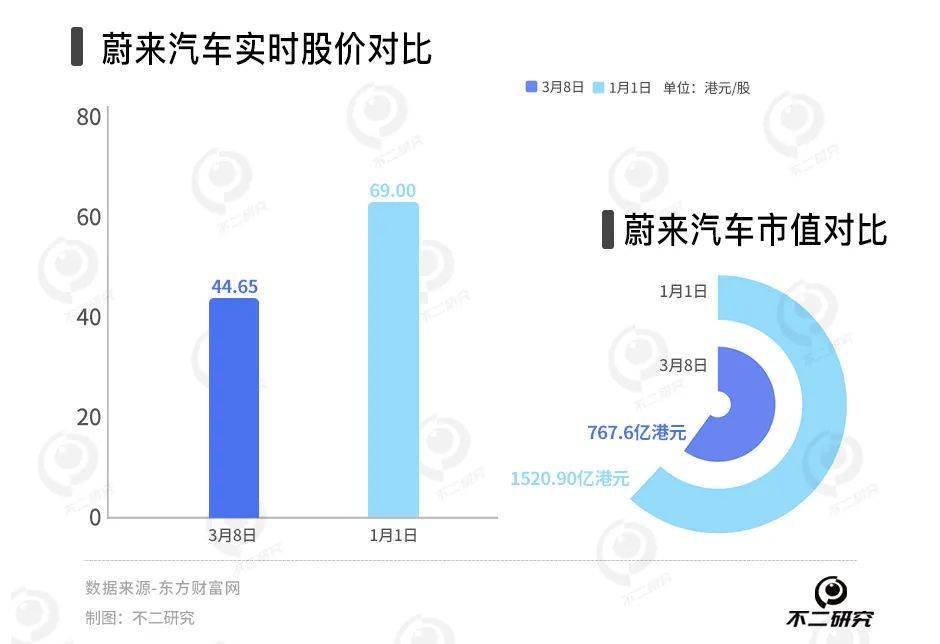

截至3月8日港股收盘,蔚来汽车报收44.65港元/股,对应市值767.6亿港元(约折合人民币705.58亿元);对比2024年1月的市值高点1520.90亿港元,其市值已蒸发753.3亿港元(约折合人民币692.47亿元)。

「不二研究」据蔚来三季报发现:2023年,蔚来总营收556 亿元,同比增加12.90%;同期,净亏损为207.20亿元,同比扩大45.00%。

同期,蔚来研发费用为134.31亿元,同比增长23.90%。

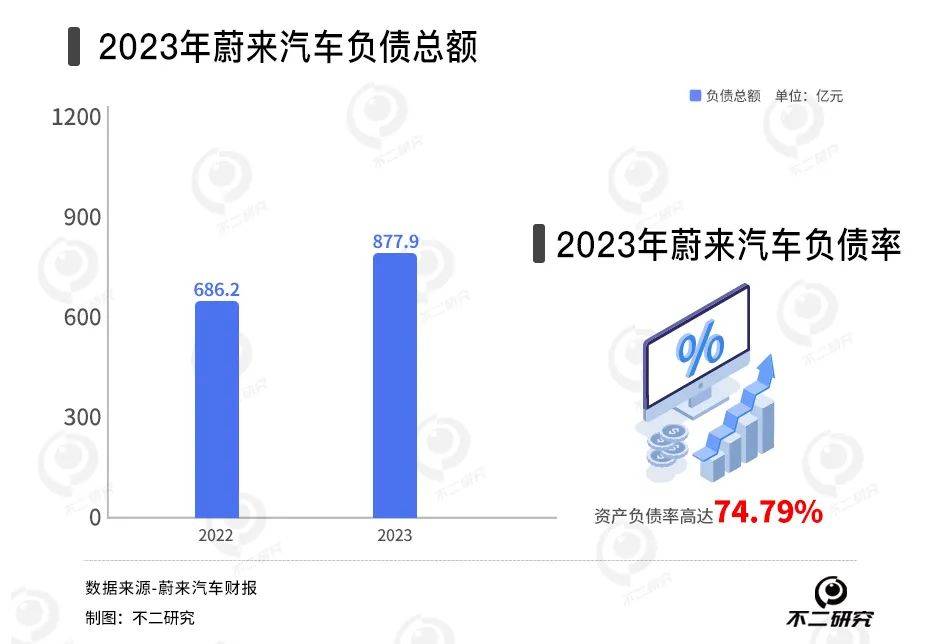

截止2023年12月31日,蔚来负债总额为877.87亿,同时,其资产负债率高达74.79%。

2023年1月的一篇旧文中(《蔚来卖一辆车亏20万,去年前三季度巨亏153亿》),我们聚焦于蔚来汽车发布新车型ET9引发争议,仍面临增收不增利的困局。

时至今日,新能车洗牌内卷加剧,蔚来汽车不仅面临亏损扩大、运营费用高企等问题,还有负债持续增长的压力。

新造车下半场,蔚来汽车能否靠新品牌扭转颓势?由此,「不二研究」更新了今年1月旧文的部分数据和图表,以下Enjoy:

作为曾经的造车新势力“老大哥”,蔚来汽车于近日2023第四季度和全年的业绩报告,尽管蔚来汽车营收实现增长,但净亏损进一步扩大。

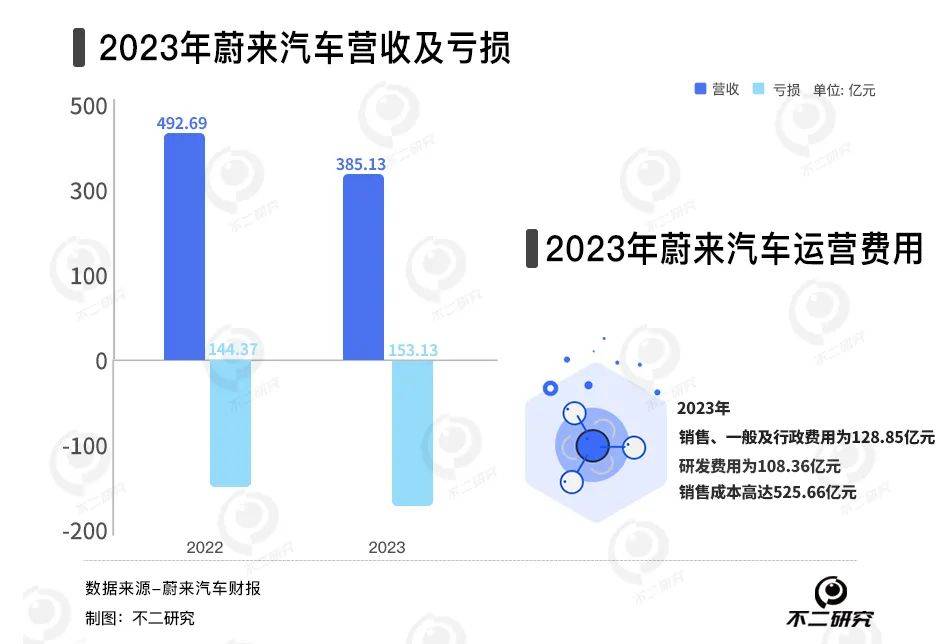

「不二研究」据蔚来汽车最新财报发现:2023年,蔚来汽车营收556.2亿元,同比增加12.9%;同期,其净亏损为207.2亿元,同比扩大43.5%。

从整车毛利率来看,2023年蔚来为9.5%,较2022年的13.7%减少4.2个百分点。

根据公告显示,蔚来汽车2月交付量为8132辆,环比下降19%,同比下滑33.1%;其中高端智能电动SUV 4765辆,高端智能电动轿车3367辆,截至2024年2月29日,蔚来汽车累计交付量达467781辆。

新造车下半场,行业内卷不断加剧;蔚来汽车能否靠新品牌扭转颓势?

亏损困局难解

作为曾经的造车新势力“老大哥”,蔚来曾经风光无限。

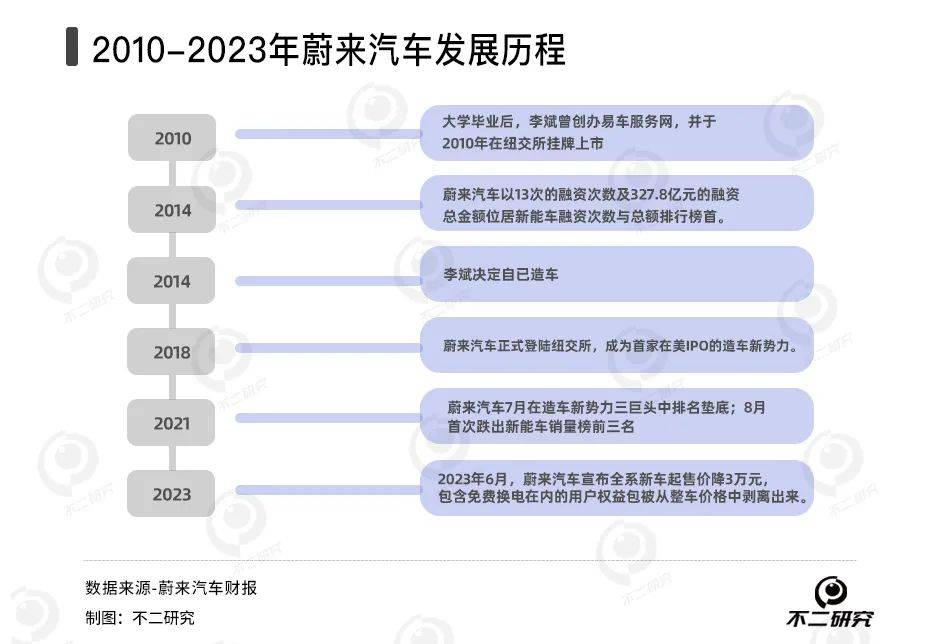

据企查查大数据研究院发布的《近十年新能源汽车投融资数据报告》显示,自2014年成立以来,蔚来汽车以13次的融资次数及327.8亿元的融资总金额位居新能车融资次数与总额排行榜首。

聪明的人往往更努力,蔚来创始人李斌恰好诠释了这句话。1991年,李斌以太湖县文科高考状元的身份考入北大社会学系,辅修法律及计算机。

大学毕业后,李斌曾创办易车服务网,并于2010年在纽交所挂牌上市,成为中国第一家在海外上市的汽车互联网公司。

2014年11月,李斌决定自已造车,并称这是一件值得用生命去做的事,蔚来由此诞生。

2018年9月12日,蔚来正式登陆纽交所,成为首家在美IPO的造车新势力。其发行价6.26美元,上市首日报收6.6美元、市值67.7亿美元。

同年,在理想还没有量产车交付、小鹏年销341辆车的情况下,蔚来已有11,348辆车的交付量。2018-2020年,蔚来连续三年保持新能车年销量冠军,被视作造车新势力“老大哥”。

2023年,蔚来汽车宣布全系新车起售价降3万元,包含免费换电在内的用户权益包被从整车价格中剥离出来。

或受降价促销及销售能力建设的影响,蔚来汽车的销量在7月突破2万辆。不过,随后的8月-9月,蔚来汽车交付量分别为19329辆、15641辆,未完成此前设定的“2万辆以上月销目标”。

根据最新公布的销售数据:2024年2月,理想汽车的交付量分别达到20251辆,同期,蔚来的交付量只有8132辆;而小鹏汽车则为4545辆。

据蔚来汽车最新财报显示:2023年,蔚来汽车营收556.2亿元,同比增加12.9%;同期,其净亏损为207.2亿元,同比扩大43.5%。

在「不二研究」看来,尽管蔚来汽车的营收仍在增长,但其交付量并不乐观,亏损也仍在加剧。

与此同时,蔚来的毛利率也不乐观,2023年,其毛利率为5.5%,同比下滑4.9个百分点;汽车毛利率为9.5%,同比下滑4.2个百分点。

自2021年以来,蔚来的毛利率和整车毛利率均有所下滑,其中2021-2023年毛利率分别为18.9%、10.4%、5.5%。

据财报数据显示,蔚来的运营费用也出现明显增长。2023年,蔚来的全年销售成本高达525.66亿元,同比增长19.1%;同期,销售、一般及行政费用为128.85亿元,同比增长22.3%。

此外,蔚来汽车研发成本依然高企,2022年,蔚来全年的研发费用为108.36亿元2023年,蔚来研发费用为134.31亿元,同比增长23.90%。

新能车洗牌内卷加剧,造车新势力的竞争如火如荼。在「不二研究」看来,目前,在自身无法盈利的情况下,蔚来汽车也在寻找外部融资。

持续输血难以为续

造车新势力,不是在缺钱的路上,就是在找钱的路上。

这是业内的戏言,也是短期内的无奈现实。

早在2016年12月,李斌曾在第七届全球新能源汽车大会称,新创企业想要造车,至少需要200亿门槛。

烧钱的造车门槛挡住许多企业,于新能车企业而言,在自身无法规模化盈利的情况下,就要依赖外部融资。

2023年7月,蔚来刚宣布完成来自阿布扎比投资机构CYVN的7.385亿美元战略性股权投资。

仅仅不到两个月后,蔚来发布公告称,计划发行两笔可转换优先债券。其中,一笔本金总额为5亿美元的债券将于2029年到期,另一笔本金总额也为5亿美元的债券将于2030年到期。

2023年12月,投资机构CYVN再次向蔚来进行总计约22亿美元的战略投资。至此,蔚来的累计融资已经超过1150 亿人民币,但蔚来的亏损速度似乎仍超过融资速度。

截止2023年12月31日,其负债总额为877.87亿,而去年底的负债总额为686.2亿,同时,蔚来的资产负债率高达74.79%。

新能源板块仍是资本市场的风口,但市场风向多变,新能车的竞争格局也在随时变化;仅靠资本支撑,没有造血能力,蔚来的未来竞争将面临更多不确定性。

降本增效还有未来?

面对亏损,蔚来在重压之下被迫做出改变。

从手机、芯片到电池、充换电站、车险等领域,蔚来自身也波折不断。2023年以来,蔚来首次降价,以及采取裁员、开放换电、放弃电池制造等一系列降本增效的措施,使其置于舆论的风口浪尖。

在最新发布的财报中,蔚来对一季度给出的销量指引是3.1万-3.3万辆。1月和2月蔚来共交付18187辆,所以3月蔚来的交付量预计不会超过1.5万辆。

在四季度财报电话会上,李斌透露面向大众市场的新品牌相关信息,该品牌计划于二季度发布,并在下半年正式推出新品牌“阿尔卑斯”,定价在20万元至25万元之间。首款产品预计将在三季度上市,该车型将对标特斯拉Model Y,但售价比特斯拉Model Y低20%,并计划于四季度实现大规模交付。

作为新能源汽车行驶的重要补能手段,充电与换电引发的争议始终不曾停歇,而蔚来选择押注换电路线。

2023年,蔚来上线第三代换电站,缩短换电时间,兼容新品牌车型,然后将换电权益从整车销售中剥离出来,开始单独收费。11月以来,蔚来跟长安、吉利等达成换电站合作。

根据蔚来官方披露,2023年,蔚来在全球新建换电站数量为1035座,累计建成2350座,其中高速公路换电站747座。预计2024年,蔚来在中国市场将新增1000座换电站,累计建成超3310座。

蔚来并未公布过换电站的建设和运营成本,但根据中邮证券的研报,每座换电站的投资成本约为350万元,其中包括设备、电池和运营等方面的费用。

仅粗算建设投入成本,蔚来已为这些换电站投入约55亿元,未来还需为电力、人员等运营成本投入约22亿元。

随着蔚来汽车交付量的提升,换电站的投入也将相应增加。若蔚来无法同步提升换电站的投资力度,可能会对销售端造成冲击。

不过,从资金储备上看,截至2023年12月31日,蔚来流动资产总额577.98亿元,较去年增加119.46亿元。

新造车风口,赛道竞争更加白热化。若新品牌不能带来量的增长;当竞争对手奋起直追,蔚来账上的钱还能“烧”多久?

新造车下半场

新的一年,车企之间的竞争将愈发内卷,淘汰进程加剧。在激烈的竞争中,高端化已经成为众多汽车厂商们应对战火的最优解。

比亚迪旗下高端汽车品牌仰望,定位高于腾势,已经发布首款车型,售价区间在80万-150万元;广汽埃安的全新高端品牌Hyper昊铂,其首款车型Hyper SSR推出两个版本,预售价分别为128.6万元和168.6万元。

而蔚来此前发布旗舰车型ET9,只不过2025年一季度才能交付,但其高达80万的预售价引起了不少网友争议。

目前,蔚来面临亏损扩大、运营费用高企等问题,在「不二研究」看来,蔚来亏损扩大的主要原因在于高额的研发投入和销售费用所致;与此同时,蔚来在生产手机、电池、研发芯片以及建设换电站等方面的投资金额较大,回报周期长,也将会面临更多的不确定性。

新造车下半场,行业内卷不断加剧;蔚来汽车能否靠新品牌扭转颓势?

本文部分参考资料:

1.《蔚来亏损211亿:放弃幻想,过紧日子》,定焦

2.《蔚来拿什么实现未来?》,听筒Tech

3.《2023年营收超556亿元,蔚来将于今年二季度发布新品牌 李斌:首款车对标Model Y》,每日

4.《未达预期!蔚来2023年亏损扩大至207亿元》,中国证券报

作者 | 艺馨 七宝

排版 | Cathy

监制 | Yoda

出品 | 不二研究