![]()

不二研究

不二研究游戏大佬递表前套现

六一儿童节前夕,国产积木品牌布鲁可向港交所发起IPO冲刺。

布鲁可的创始人朱伟松,也是A股上市公司游族网络的联合创始人,在游族负责研发管理工作。

作为80后的游戏圈大佬,朱伟松曾靠减持游族网络套现逾10亿元,成功挖到人生第一桶金,此后开启创业之旅,并于2014年创立布鲁可。

截止IPO之前,朱伟松持股为54.95%;君联资本、源码资本、云锋基金、高榕资本等也是布鲁可股东。

值得注意的是,在IPO递表前一个月,朱伟松向5位投资者进行股权转让,约合套现7583.84万元。

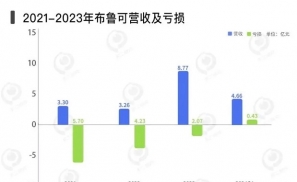

据招股书,2021-2023年及2024年一季度,布鲁克的营收分别为3.298亿元、3.256亿元、8.767亿元及4.655亿元。

2021-2023年布鲁可持续亏损,其亏损额度分别为5.07亿元、4.23亿元、2.07亿元,三年亏损总额达11亿元;2024年第一季度,布鲁可扭亏,当期净利4370.8万元。

就产品线而言,布鲁可的玩具产品分为“拼搭角色类玩具”、”积木玩具”两类。据招股书援引弗若斯特沙利文报告,布鲁可是中国最大的拼搭角色类玩具企业,2023年实现约18亿元GMV。

截至2024年3月31日,布鲁可共有391款在售SKU,面向6至16岁人群的有243款SKU,占据大多数。

其次,面向6岁以下儿童的130款SKU,以及面向16岁以上人群的18款SKU。

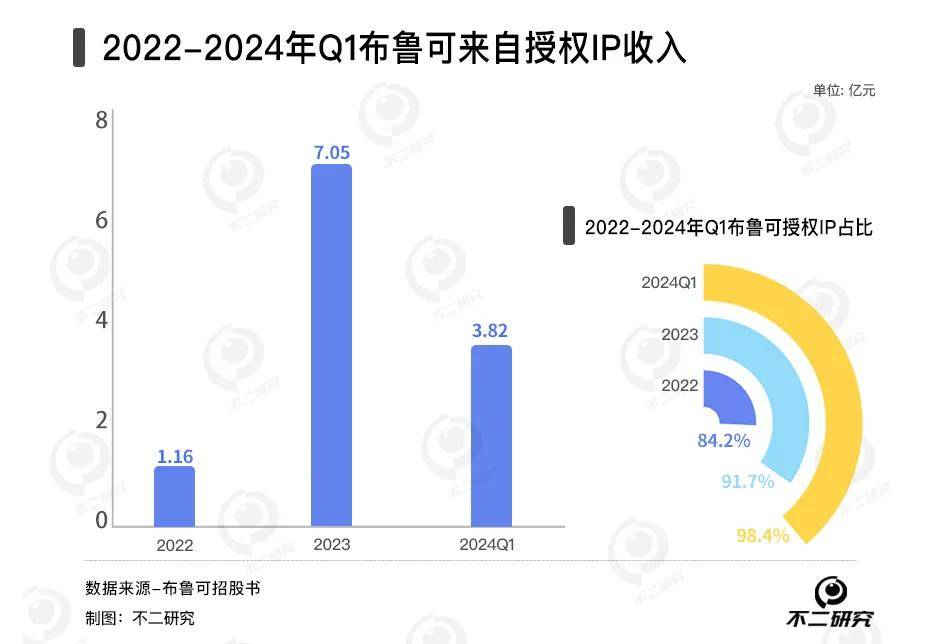

拆解营收来源,布鲁可高度依赖于来自授权IP获得的收入;授权IP支撑起了布鲁可近六成产品、逾八成营收。

2022-2023年及2024年一季度,布鲁可来自授权IP获得的收入分别为1.16亿元、7.05亿元及3.82亿元,当期营收占比分别高达98.4%、91.7%、84.2%。若细分到当期的拼搭角色类玩具营收,来自授权IP获得的收入占比更是高达98.4%、91.7%、84.2%。

目前,布鲁可的授权IP超30个,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、 漫威小蜘蛛、名侦探柯南、初音未来、圣斗士星矢等。

其中,奥特曼IP可谓撑起布鲁可的大部分营收。截至2024年一季度,奥特曼在售SKU占总SKU超三分之一,占授权IP在售SKU比例约58.6%。

布鲁可也在招股书坦承:于2023年及截至2024年3月31日止的三个月,基于奥特曼IP的产品占公司大部分收入。

与之鲜明对比的是,布鲁可仅有两个自有IP:儿童益智类的百变布鲁可、中国传统文化主题的英雄无限。

对于依赖授权IP所带来的风险,布鲁可也在招股书中坦承:“尽管公司旨在通过与广泛的IP版权方或授权方合作扩大IP矩阵,但公司可能无法以有利条款获得IP授权。“

“尤其是IP角色类玩具的日益普及,也可能加剧玩具公司之间对知名IP的争夺,进而对公司以有利条款从IP版权方或 授权方获得授权的能力产生不利影响。”

据悉,布鲁克的IP授权协议通常为期一至三年,一般不会自动重续。目前,撑起布鲁可营收半壁江山的奥特曼IP,在中国的授权到期时间为2027年。

若无法保证以类似条款维持或重续授权协议,布鲁可的产品布局、经营业绩等,或将遭受重大不利影响,其盈利可持续性也面临严峻挑战。

作为昔日的游戏圈大佬、现在的“积木王“,朱伟松如何化解布鲁可的奥特曼IP依赖症?

本文部分参考资料:

1.《借力奥特曼等IP,年销9亿积木的布鲁可冲击港股IPO》,华尔街见闻

2.《“中国版乐高”布鲁可赴港IPO:毛利率超50%,超九成收入依赖经销商》,中新经纬

3.《积木品牌布鲁可冲刺港交所:前三年亏超11亿元,奥特曼IP贡献大部分营收》,澎湃新闻

作者 | 江川

排版 | Cathy

监制 | Yoda

出品 | 不二研究